慣れれば大丈夫!経営分析の練習問題にチャレンジしよう

前回は経営分析のやり方について解説しました。前回の講義はこちらです。

前回は解説だけで長くなってしまったので、計算例を書けませんでした。そんなわけで今回は計算問題を出します。計算式は前回の講義を参照してください。

Contents

決算書の確認

では練習問題に使う決算書を出します。架空の会社なので、現実的にはおかしなところもありますが気にしないでください(笑)。

指標計算の練習問題にチャレンジ

まずはこの決算書を使って、収益性・効率性・安全性について指標を計算してみてください。指標について再掲します。これらすべての指標について計算してみてください。

収益性の指標

| 指標 | 計算式 | 単位 |

|---|---|---|

| 売上高総利益率 | 売上総利益÷売上高×100 | % |

| 売上高売上原価率 | 売上原価÷売上高×100 | % |

| 売上高営業利益率 | 営業利益÷売上高×100 | % |

| 売上高販管費率 | 販管費÷売上高×100 | % |

| 売上高経常利益率 | 経常利益÷売上高×100 | % |

効率性の指標

| 指標 | 計算式 | 単位 |

|---|---|---|

| 売上債権回転率 | 売上高÷売上債権 | 回 |

| 棚卸資産回転率 | 売上高÷棚卸資産 | 回 |

| 有形固定資産回転率 | 売上高÷有形固定資産 | 回 |

| 経営資本回転率 | 売上高÷経営資本 | 回 |

| 総資本回転率 | 売上高÷総資本 | 回 |

安全性の指標

| 指標 | 計算式 | 単位 |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 | % |

| 当座比率 | 当座資産÷流動負債×100 | % |

| 自己資本比率 | 自己資本÷総資本×100 | % |

| 負債比率 | 負債÷自己資本×100 | % |

| 固定比率 | 固定資産÷自己資本×100 | % |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100 | % |

ちなみに指標の計算式は覚えた方がいいですが、覚えることが必須ではないと私は思っています。理由はインターネットで検索すれば出てくるから、そして練習しているうちに覚えるからです。

決算書を使えば経営分析ができる。そして経営分析には収益性・効率性・安全性の3種類の指標があるとだけ覚えておけば、検索してある程度は対応できます。

練習問題の解答

計算するだけですので、解説は付けません。数値が合わなかった場合は、計算ミスがないか見直してみてください。解答は小数第三位を四捨五入しています。小数点以下は2~3桁あればいいでしょう。多すぎると見づらいので。

| 指標 | 値 |

|---|---|

| 売上高総利益率 | 25.00% |

| 売上高営業利益率 | 11.67% |

| 売上高経常利益率 | 10.00% |

| 売上債権回転率 | 6回 |

| 棚卸資産回転率 | 12回 |

| 有形固定資産回転率 | 1.92回 |

| 経営資本回転率 | 1.23回 |

| 総資本回転率 | 1.09回 |

| 流動比率 | 84.21% |

| 当座比率 | 63.16% |

| 自己資本比率 | 15.91% |

| 負債比率 | 528.57% |

| 固定比率 | 400.00% |

| 固定長期適合率 | 112.00% |

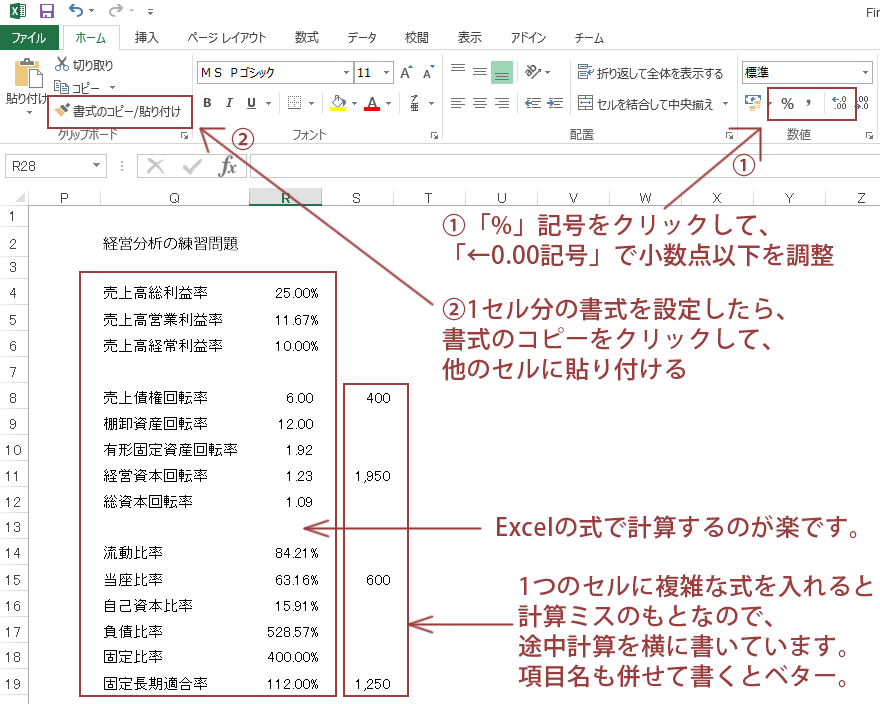

資格試験では手計算でやるか、電卓を使いますが、仕事ではExcelを使うのが一般的だと思います。Excelだと式が使えるからというものありますし、Wordだと計算ミスが解らないというのもあります。

担当の会計士がWord好きで、よく計算ミスをしていると言っている経理の人に会ったこともあります。計算ミスはよくあるので、ミスしない方法を取った方がいいです。

ちなみに私はExcelでこのようにしています。

Excelを使えば式の設定もコピーも簡単ですね。

経営分析はやればやるほど気付きがあると私は感じています。会計を学びたい方は是非取り組んでください。また経営分析の書籍も出回っています。ここでは経営分析の入門書を一部紹介します。

図解でわかる経営分析 いちばん最初に読む本 [ 久保 豊子 ]

状況分析の練習問題にチャレンジ

指標を計算できたら、次は指標からどのような状況であるかを分析してみましょう。

練習問題

各指標の意味を考えながら、指標からどんなことが言えるか考えてみてください。収益性・効率性・安全性の3つの観点からそれぞれ1つずつ挙げてみましょう。

例えば下記のような例が考えられます。

| 観点 | 状況 |

|---|---|

| 収益性 | 売上原価が高いせいで利益が少ない。 |

| 効率性 | 売上高に対して商品が多いため、 在庫を沢山抱えていると考えられる。 |

| 安全性 | 負債比率が高いため借入依存度が高い。 |

もう一度前回の講義のリンクを貼ります。

練習問題の解答

収益性・効率性・安全性の3つの観点から順に解説していきます。ちなみに「指標名 平均」で検索すると、世の中の会社の平均値が出てきます。

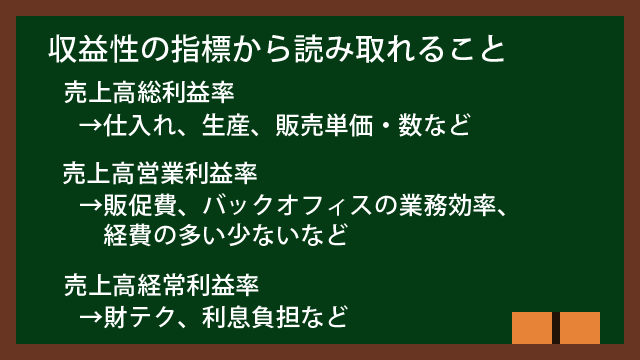

収益性の観点

まずは収益性です。

売上高総利益率は約25%なのでちょっと低いですね。売上高営業利益率は2~3%くらいの会社も多いので、この練習問題の会社はちょっと高いと言えます。

人気が高い、固定の取引先がいるなどにより、販促コストが安く済むか、バックオフィスの効率化が進んでいると考えられます。

売上高経常利益率は約10%です。平均を検索してみると、これまたちょっと高いようです。利息は多いようですが。

以上から収益性は、仕入れや生産など現場の効率や販売価格に問題がありそうです。

ちなみにこの練習問題では業種を特に書いていませんが、現実には業種は重要な要素です。業種によって各指標の平均値は異なります。

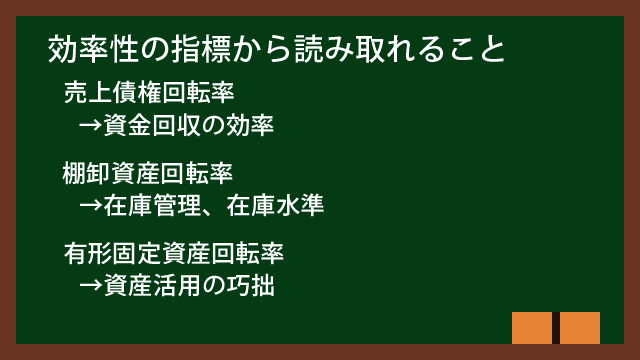

効率性の観点

続いて効率性を見て行きます。

いずれの指標も大きな問題はなさそうですが、有形固定資産回転率だけ少し低く感じます。設備投資額が大きい割に、売上高が少ないようです。

有形固定資産回転率の平均を調べてみると、3回は欲しいところです。宿泊業のように設備産業だけどサービス業という業種では低くなりますが。

また買ったけど使っていない不動産、例えば何にも使っていない土地などがあると、有形固定資産回転率が低くなります。固定資産は眠らせず使いましょうということですね。

練習問題ですので変な値になっていますが、現実に効率性に問題がない場合は、資産を活用できていて、売上に対する資金回収もできており、在庫水準も適正範囲であると考えられます。

安全性の観点

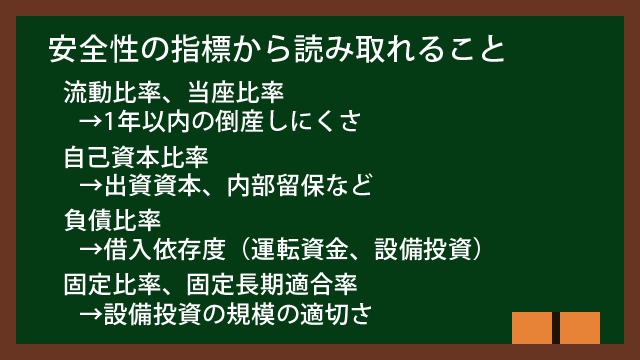

最後に安全性を見ていきます。

まず流動比率が低いですね。流動比率は最低100%、できれば200%は欲しい指標です。流動比率が100%を切っているということは、現状のままでは1年以内の返済に対応できないということになります。非常に危険です。

さらに当座比率を見ると、約63%です。この会社はパッと見で半年から8カ月くらいしか持たないかもしれません。早く売上を増やして早く回収し、現金を手に入れる必要がありますね。

また負債比率と固定比率も凄いことになっています。借金が自己資金の5倍強もあります。例えばみなさんが貯金が300万円あるとして、1500万円も借金しますか?家を買うのでなければ怖いですよね?

ただし大掛かりな設備投資が必要な業界、例えば製造業や飲食業、宿泊業、テーマパークなどでは、大きな借入が必要になるケースがあります。あるいはソフトバンクのように、財テクを駆使して積極的にM&Aをしている会社も借入が多くなります。

負債比率が高い原因として、過度な借入以外にも自己資本の少なさもあります。株主からの出資が少ないため資本金が少ないというのもありますが、影響力の大きさでは内部留保です。

内部留保とは会社の貯蓄みたいなものです。損益計算書の当期純利益が毎期毎期、貸借対照表の利益剰余金に足されていきます。当期純利益が赤字の場合は、利益剰余金が減ります。

つまり黒字を出し続ければ利益剰余金が増え(≒会社の貯蓄が増える)、自己資本が厚くなります。すると負債比率や固定比率も低くなります。

上場企業の決算書を練習問題として使おう

もっと経営分析のやり方を練習したい場合、上場企業の決算書も使えます。上場企業は決算書を公開していますし、何より教科書や問題集と違ってリアルな決算書です。教科書や問題集よりも難解な例が出てきます。

こちらの記事で私が上場企業の決算書を使って経営分析をやってみた結果を紹介しています。

終わりに

経営分析はいかがでしたでしょうか?指標の計算なら電卓やExcelでできますが、指標から読み取れることとなると難しかったかもしれません。

しかしこれも指標の計算と同様に慣れです。試しにお好きな会社、例えばよく行くお店やよく使う製品のメーカー、好きなブランドの決算資料を見て指標を計算してみてください。上場企業ならホームページで決算書が公開されています。

指標を計算した後、やけに大きい/小さい指標を選んで、指標の意味や業界平均を調べてみてください。全ての指標について考えると面倒になりますので、気になった1つでいいからやってみましょう。