簿記で必須!仕訳の書き方を学ぼう|具体例を業務の流れで解説

今回は仕訳の書き方を具体的な例で解説していきます。仕訳の構造とルールについては下記の記事を読んでみて下さい。今回は下記の記事の続編という扱いです。

今回も会計や簿記の初心者向けの解説です。仕訳の書き方がまだよく解っていないという初心者を対象にしております。

会計を学んでみようという方や、会計が仕事で必要になった方などに参考にしていただければ幸いです。

Contents

仕事の流れに沿って仕訳の書き方を見てみて

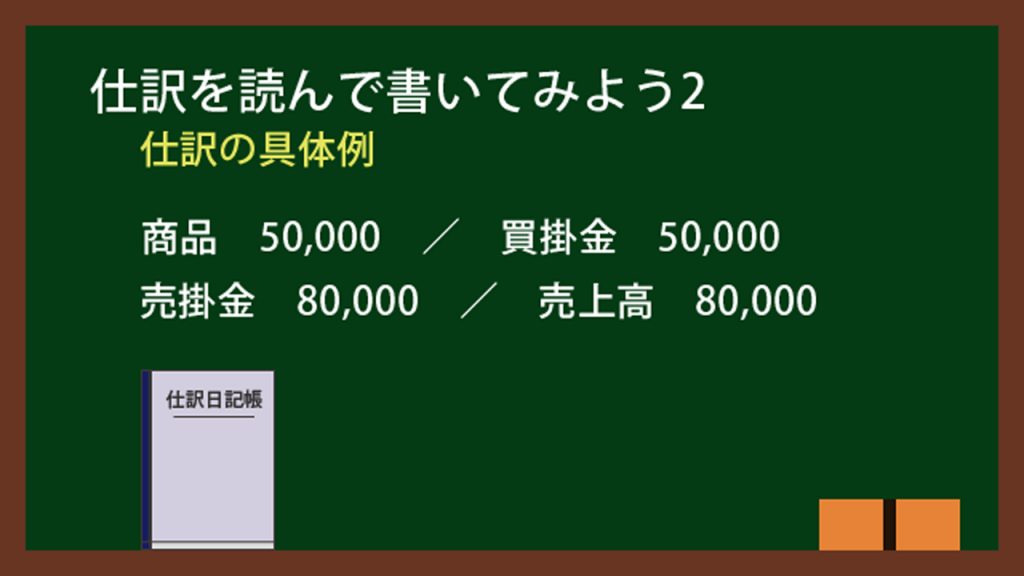

それでは今回は具体的な仕訳の書き方を見てみましょう。商品を仕入れて売るという流れで仕訳を見ていきます。

商品の仕入れの例

まずは商品の仕入れの仕訳です。

| 商品 | 10,000 | / | 買掛金 | 11,000 |

| 仮払消費税 | 1,000 |

企業同士の取引はツケ払いが基本です。よくあるのが月末締め翌月末払いです。企業同士のツケ払いを掛けと呼びます。このケースでは購入に対する掛けなので買掛金という勘定科目を使います。

みなさんの給料も20日または末締めで翌月20日か25日払いが多いですよね。給料もツケ払いなのです。労働は先に済ませていて、ツケにして後から払っているのです。

勘定科目の種類とか、借方・貸方どちらに書くかについては、下記の記事を参考にしてください。

仕入れ代金の支払いの例

上記の例では商品の仕入れを掛けにしました。ということは、次の月にお金を支払わなければなりません。

| 買掛金 | 11,000 | / | 現金預金 | 11,000 |

借方・貸方を逆に書くと金額が減った扱いになります。買掛金はツケなので負債です。ツケということは支払い義務がありますからね。負債は貸方科目です。これは理屈ではなくルールなので覚えるしかありません。

買掛金は貸方科目なので、借方に書けば減ったという扱いになります。現金預金は資産なので(お金そのものですので資産です)、借方科目です。ということは貸方に書けば減ったという扱いになります。

ツケを支払えば、ツケがなくなってお金は減ります。よってツケである買掛金を減らし、同時に手持ちのお金である現金預金も減らします。これでツケの支払いの仕訳ができます。

商品の販売の例

続いて仕入れた商品を販売する仕訳を見ていきましょう。消費者向けに売るときは現金で受け取るケースも多いですが、ここでは企業同士の取引の例で見ていきます。

まずは商品を売ってツケで受け取ります。買うときも売るときも、月末締め翌月末払いが多いので、ここでもそういう習慣に倣って解説していきます。

| 売掛金 | 22,000 | / | 売上高 | 20,000 |

| 仮受消費税 | 2,000 |

この例では税抜き20,000円の商品を売っています。売上高は収益科目(というか収益そのものですね)ですので貸方に書きます。売掛金は売上に対するツケですので、後からお金をもらえる権利です。権利は資産なので借方に書きます。

消費税2,000円も同時に受け取る必要があります。消費税は事業者が一旦預かり、後で政府に納めます。一旦預かっているので、仮受消費税という勘定科目を使います。後で納める義務があるため負債です。負債は貸方科目になります。

売上高と売掛金という売ったことに関する勘定科目が2つあることが、初心者にはややこしく感じるかもしれません。売上高はその通り売って稼いだ金額、売掛金は売上に対する代金のツケです。

販売代金の入金の例

それではお金が振り込まれたとしましょう。そのときの仕訳はこうなります。

| 現金預金 | 22,000 | / | 売掛金 | 22,000 |

売掛金は先ほども書きましたが借方科目です。よって貸方に書くと金額が減ります。現金預金も先ほど書きましたが、資産ですので借方科目です。よって借方に書くと金額が増えます。

この場合はツケの22,000円が消されて、手持ちのお金が22,000円増えています。

商品の出荷の例

お金を受け取ったら次は商品の出荷です。ここでは仕入れの例で仕入れた10,000円の商品を、先ほどの販売の例で20,000円で売ったという話にします。

| 売上原価 | 10,000 | / | 商品 | 10,000 |

10,000円分の商品を出荷した場合は、売上原価という勘定科目を10,000円分だけ計上します。

商品を出荷すると、商品は手元から無くなります。というわけで商品を減らします。商品はお金に換金できるので資産(細かく分類すると、棚卸資産というすぐ売れる資産)です。よって借方科目なので、貸方に書けば金額を減らせます。

商品が減った代わりにコストが確定しますので、売上原価という勘定科目を計上します。

ちなみにこの売上原価ですが、記載方法がいくつかあります。あなたの会社では、ここで解説しているのと違う方法で仕訳を書いている可能性もあります。

詳細は自社の業務マニュアル、お使いの会計ソフトの設定やマニュアルを確認してください。

ところで10,000円の商品を20,000円で売ったので利益は10,000円です。利益は損益計算書に記載されますが、仕訳上はどうなるのでしょうか?実は利益を仕訳で書く必要はありません。

上記の現金預金/売掛金の仕訳と売上原価/商品の仕訳を合わせると、商品という資産が10,000円減って、現金預金という資産が22,000円増え、そのうち2,000円は仮受消費税です。増加資産額は22,000 – 10,000 – 2,000 = 10,000円です。

利益10,000円分だけ資産がちゃんと増えているのです。

商品を出荷したら売上原価を計上する

売上原価という勘定科目が出てきました。これは一般的な言葉でいうコストの一種です。モノづくりや仕入れにかかったコストのことを売上原価と呼びます。会計に慣れた人だと単に原価と呼ぶこともあります。

具体的にはモノづくりの材料やモノづくりに携わる人の人件費、仕入れにかかったコストが売上原価です。実はモノづくりに携わった従業員の人件費も売上原価(労務費という呼び方もします)であり、技術者、クリエイター、工場の労働者、建設現場の労働者などの人件費は売上原価です。営業や事務方の人件費は販管費です。

厳密には売上高を生み出す活動に携わっている従業員の人件費は売上原価になります。上場企業の決算書を見ていると、教育事業において講師の人件費を売上原価に計上しているケースもあります。いわゆるプロフィットセンターの従業員の人件費は売上原価になります。

しかし上場企業や大企業は会計監査があるからまだしも、中小企業ではそこまで厳密ではないケースもあります。私が仕事で見たことがあるうちでは、IT企業で人件費を売上原価ではなく販管費として計上していたケースもあります。私は正しくないと考えていますが、小さい会社ではありうるということです。

仕訳を書いてみよう

それでは仕訳を書く練習をしてみましょう。

練習問題1

次の取引について仕訳を書いてみてください。消費税は10%とします。

- 税抜き5,000円の商品を仕入れ、消費税と一緒に掛け(ツケ払い)にした。

- 上記の仕入れで掛けになっていた代金を支払った。

- 5,000円分の商品を税抜き10,000円で販売し、消費税と一緒に掛け(ツケ払い)にした。

- 3の販売で掛けになっていた代金が振り込まれた。

- 3の取引で販売した商品を出荷した。

練習問題2

次のような取引について、仕訳を書いてみてください。消費税は10%とします。

- 従業員に500,000円の給与を払った。

- 家賃100,000円を払った。

- 税抜き1,000,000円の機械を買った。

- 銀行から1,000,000円借りた。返済期間は1年。

- 株主から1,000,000円出資してもらった。全額資本金とする。

初心者の場合、サッパリ解らないかもしれません。でも大丈夫です。「給与 勘定科目」とか「家賃 仕訳」など、「知りたい項目 勘定科目/仕訳」で検索すれば何かしら出てきます。

こうやって調べては書くということを繰り返して、勘定科目や仕訳を覚えていきます。

練習問題1の解答

練習問題1の解説を書いていきます。

1. 税抜き5,000円の商品を仕入れ、消費税と一緒に掛け(ツケ払い)にした。

| 商品 | 5,000 | / | 買掛金 | 5,500 |

| 仮払消費税 | 500 |

2. 上記の仕入れで掛けになっていた代金を支払った。

| 買掛金 | 5,500 | / | 現金預金 | 5,500 |

3. 5,000円分の商品を税抜き10,000円で販売し、消費税と一緒に掛け(ツケ払い)にした。

| 売掛金 | 11,000 | / | 売上高 | 10,000 |

| 仮受消費税 | 1,000 |

4. 3の販売で掛けになっていた代金が振り込まれた。

| 現金預金 | 11,000 | / | 売掛金 | 11,000 |

5. 3の取引で販売した商品を出荷した。

| 売上原価 | 5,000 | / | 商品 | 5,000 |

詳細な解説は別ページで用意する予定です。

練習問題2の解答

続いて練習問題2の解答です。

- 従業員に500,000円の給与を払った。

| 給与 | 500,000 | / | 現金預金 | 500,000 |

2. 家賃100,000円を払った。

| 家賃 | 100,000 | / | 現金預金 | 100,000 |

3. 税抜き1,000,000円の機械を買った。

| 機械 | 1,000,000 | / | 現金預金 | 1,100,000 |

| 仮払消費税 | 100,000 |

4. 銀行から1,000,000円借りた。返済期間は1年。

| 現金預金 | 1,000,000 | / | 短期借入金 | 1,000,000 |

5. 株主から1,000,000円出資してもらった。全額資本金とする。

| 現金預金 | 1,000,000 | / | 資本金 | 1,000,000 |

練習問題2は初心者にとってちょっと癖がある問題でした。

詳細な解説はこちらの記事にありますので、参考にしてください。

終わりに

仕訳の解説を書いていて思いました。解説することが多いなぁ…初心者のうちは仕訳の理解がやっかいです。でも慣れてくれば、ググって解決できるようになってきます。

私が初心者の頃は何時間も仕訳を眺めては酔ったものです。でも読んで引き出しを増やし、書いて慣れていけばいいです。いきなり完全に理解しようとせず、少しずつ慣れていってください。