簿記で役立つ!勘定科目の簡単な覚え方は5種類に分類すること

今回お題は、勘定科目を簡単に覚える方法です。

勘定科目って沢山ありますよね。覚えるのが大変と思いませんか?勘定科目って漢字だらけなのに種類が多いですよね。そんなわけで私が会計を勉強し始めたとき、勘定科目はよく解らん!と感じたものです。

どれが資産でどれが負債なんだ?仕訳にすると貸借どっちなんだ?初心者の頃はこういうことがよく解らず、正直言って面倒だと思ったものです。

でも大丈夫です。一言で言ってしまいます。勘定科目は5種類だけ覚えればいいです。これでほとんど何とかなります。山ほどある勘定科目を全て覚える必要はありません。

会計や簿記の勉強の初心者で、勘定科目を覚えるのが大変、勘定科目が多すぎる、効率良く勉強したいという方は是非とも参考にしてください。

Contents

勘定科目とは

勘定科目はお金が出入りした理由を表す

勘定科目とは簿記で金額を計上する際に、お金が出入りした理由を表すものです。

簿記ではお金が出入りしたときに、理由と金額をセットで記入します。金額は言うまでもないですが、理由は様々です。ランチ代だったり家賃だったりします。

その理由が勘定科目に当たります。

だから勘定科目には売上高や売上原価、人件費、家賃、現金・預金、商品、仕掛品、機械、不動産、売掛金、買掛金、借入金(短期借入金と長期借入金があります)、社債などがあります。

お金が出入りするときには、これらの増減があります。だから何が増減したのかという理由は重要です。

簿記では勘定科目単位で金額を計上する

簿記では勘定科目単位で金額を計算します。当然ながら経営上は何が理由でお金が出入りしたかが重要です。これは昔の商人たちが考えた知恵なのです。

お金が出入りした理由も解らずに経営をしていては、上手く行っているうちはいいですが、行き詰ったときにお金がない理由やお金が入ってくる理由が解りません。これではどうしようもないです。

また会社が決算書を作るに当たっても、お金が出入りした理由をきちんと記録しておくことで、理由毎の合計金額を出します。

お金が出入りした理由が勘定科目ですので、勘定科目毎に金額を合計するわけですね。こうして作った書類を総勘定元帳と呼びます。

勘定科目毎の合計金額が解ることで、決算書を作ることもできます。決算書を作ることで経営者が自社の経営状況を把握することは勿論、銀行や投資家にアピールして資金調達することもできます。

このようにお金が出入りした理由である勘定科目単位でお金を計上することは、とても重要です。

勘定科目の簡単な覚え方

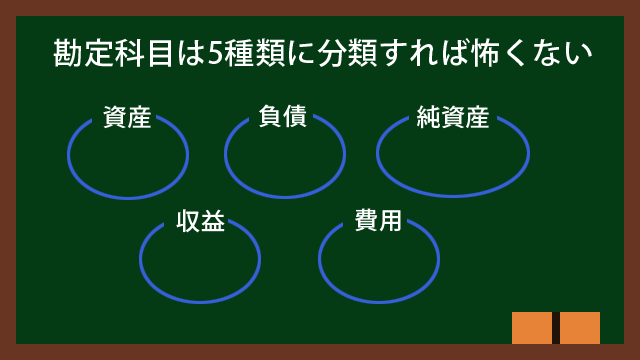

実は勘定科目は大きく分けると5種類しかない

勘定科目は大きく分けると5種類しかありません。だから初心者は最初に5種類だけ覚えれば楽になります。本当は利益もありますが、ややこしい話はなしということで、ここでは脇に置いておきます。

これは何かの本に書いてあったことではありません。私が実務経験から感じたことです。私がかつて連結会計の仕事をしたときに、大量の仕訳を読んでいて気付いたのです。

万単位の仕訳を読んでいて、「勘定科目って多すぎて解らない」と思いつつも、「あれ?どんな勘定科目も5種類に分けられて、借方も貸方も決まっているように見えるぞ」と。

よって会計士や税理士、経理の人や簿記の資格保有者が違うと言う可能性もありますし、その場合はもっといい考え方があるかもしれません。しかし会計未経験から独学で学ぶ上では、5種類に分類する方法は解りやすいです。

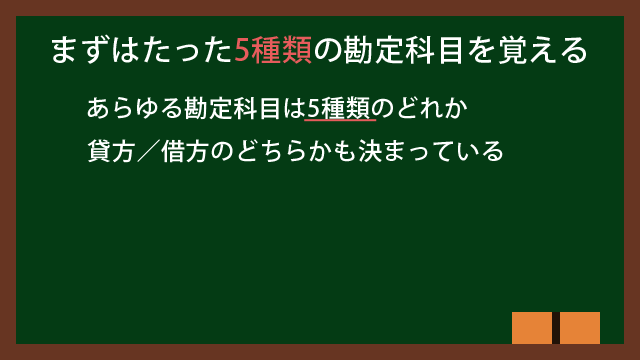

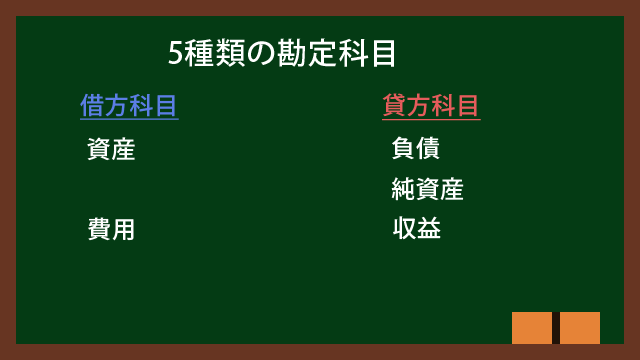

勘定科目は5種類だけ覚えれば簡単

あらゆる勘定科目は5種類に分類できます。5種類のどれなのかで貸借(借方なのか貸方なのか)も決まります。わざわざ沢山の勘定科目を暗記せずとも、5種類のどれに当てはまるか考えればすぐに解ります。

この図ではあえて借方と貸方に分けて書きました。この図に載っている、資産、負債、純資産、収益、費用の5種類とその貸借をまずは覚えればいいです。あらゆる勘定科目はこの5種類のどれかに当てはまるからです。ただし利益は例外です。

冒頭でも私が初心者の頃、勘定科目が解らなかったと書きました。しかし5種類に分類すればいいと気付いたら、会計の理解が楽になりました。

それ以来私は、知らない勘定科目が出てきても、Googleで検索して5種類のどれに当たるのかを調べるようになりました。これだけで仕訳を作るのも簡単になりますよ。

ちなみに上記の図で借方と貸方に分けて書いた理由は、初心者の頃は仕訳を作るときに勘定科目が借方/貸方のどちらかで悩むからです。勘定科目を5種類に分類して覚えておけば、仕訳を作るときに悩む必要はありません。

勘定科目の5種類の分類について

それでは勘定科目の5種類の分類について解説します。

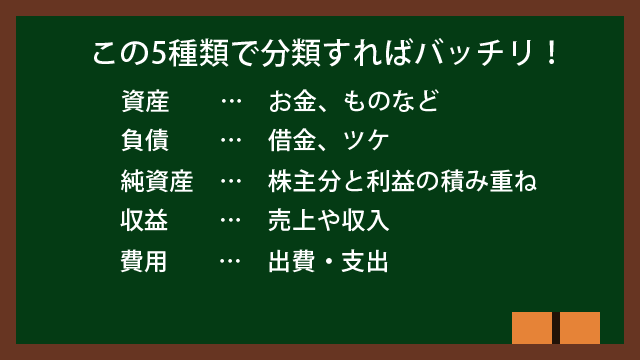

もう一度書きますが、5種類の分類とは資産、負債、純資産、収益、費用です。

| 勘定科目名 | 貸借 | 解説 |

|---|---|---|

| 資産 | 借方 | お金あるいはお金に換金できるもの、 お金を生み出すもの。 一般的な資産のイメージと近い。 |

| 負債 | 貸方 | 借金に加え、ツケ払いや後払いなど。 |

| 純資産 | 貸方 | 株主が出資してくれた分と 利益の積み重ね分(利益剰余金)。 |

| 収益 | 貸方 | 一般的な言葉に言い換えると収入。 |

| 費用 | 借方 | 一般的なイメージ通り、 何かをする上でかかる支出・出費。 |

資産

資産は一般的なイメージと近いです。表に書いた通り、お金、商品や有価証券(株や社債など)のようなお金に換金できるもの、機械や設備、権利などのお金を生み出すものが該当します。

負債

負債もイメージ通りです。銀行や投資家からの借金(前者は融資やローン、後者は社債)、買掛金のような仕入れ代金の後払い(ツケ払いですね)が該当します。公共料金のような、後から請求が来るものも負債です。これは未払金と呼びます。

純資産

純資産は株主からの出資と利益の積み重ね(利益剰余金と呼びます)です。ちなみに利益は会社の所有者である株主の所有分とみなされます。純資産の代表科目である資本金は、株主からの出資金額を表しています。

収益

収益は収入です。余談ですが収益と利益をごっちゃにしている経営者や管理職がいますが、収益と利益は別物です。収益は売上などの収入、利益は収益から費用を引いたものです。もうけは収益ではなく利益で見ます。収益が多くても、それ以上に出費がかさんで赤字では儲けが出ませんから。

費用

そして最後の費用についてです。費用は一般的なイメージの支出や出費です。仕入れにかかるお金や家賃、人件費などなど、会社を運営する上でかかる出費が費用です。

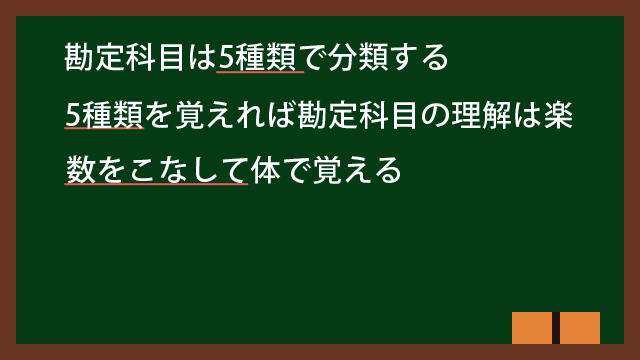

長々と書きましたが、あらゆる勘定科目はこの5種類に分類できます。だからまずはこの5種類を覚えてください。

そうすればどんな勘定科目が出てきても、5種類のどれだから、仕訳や貸借はこうかな?と予想が付くようになります。あとはひたすら数をこなして体で覚えていくだけです。

勘定科目の5種類の分類はB/SとP/Lと結びつく

実は私が先ほどから言っている勘定科目の5種類の分類はB/S(貸借対照表)とP/L(損益計算書)の分類と結びつくのです。

B/Sでも資産が借方、負債と純資産が貸方にあります。P/Lは大きく分けて収益、費用、利益の3種類があります。利益は種類が決まってますので例外として、P/L上のほとんどの勘定科目は収益と費用に分類できるのです。

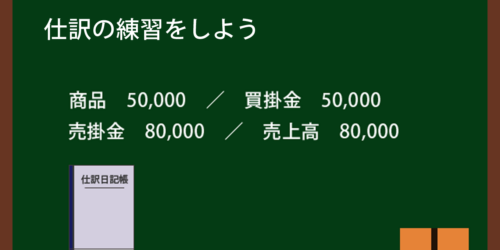

練習問題

理解度を確認するために、最後に練習問題をやってみましょう。

勘定科目を分類してみよう

早速ですが下記の勘定科目を5種類のいずれかに分類してください。正解は画面を下にスクロールしたところに書いています。

| 機械 | 社債 | 資本金 |

| 人件費 | 手数料収入 | 未払消費税 |

| 買掛金 | 商品 | 利益剰余金 |

| 広告宣伝費 | 売上高 | 家賃 |

| 販売用不動産 | 売掛金 | 未収入金 |

| 貸倒引当金 | 貸倒引当金繰入 |

もちろんググってもいいです。知らない勘定科目はドンドンググって意味を覚えましょう。でもできるだけご自分で分類してみてください。そうすると丸暗記せずとも分類して考えられるようになります。

もう一度、5種類の勘定科目の表を掲載します。

正解は下記です。

| 資産 | 負債 | 純資産 | 収益 | 費用 |

|---|---|---|---|---|

| 機械 | 未払消費税 | 資本金 | 売上高 | 広告宣伝費 |

| 商品 | 社債 | 利益剰余金 | 手数料収入 | 人件費 |

| 販売用不動産 | 買掛金 | 家賃 | ||

| 売掛金 | 貸倒引当金 | 貸倒引当金繰入 | ||

| 未収入金 |

資産に分類される勘定科目

機械はお金を生み出すもの、商品は売ればお金になるもの、販売用不動産も同様です。よってこれらが資産です。

売掛金は商品・サービスを売ったけど入金待ちのときに計上する勘定科目です。未収入金は受け取る権利があるけどまだ回収していないお金です。これらはお金をもらう権利ですので、資産に分類されます。

負債に分類される勘定科目

未払消費税など未払○○という勘定科目は、払わなきゃいけないけどまだ払っていないというものです。よって支払いを待ってもらっているので負債になります。社債は借金なので負債です。買掛金も代金の支払いを待ってもらっているものなので負債です。

貸倒引当金は相手が倒産することで貸し(売掛金や未収入金など)とかツケ(短期貸付金など)が受け取れなくなるリスクに備えて、あらかじめ積んでおくお金です。

純資産に分類される勘定科目

資本金は株主から出資してもらったお金です。利益剰余金は利益の積み重ね累計額です。利益は会社の所有者である株主のものとなります。株主に関わる勘定科目は純資産に分類されます。

収益に分類される勘定科目

お金が入ってくるもの、すなわち収入に該当するものが収益に分類されます。だから売上高や手数料収入は収益になります。

費用に分類される勘定科目

出費となるものは費用に分類されます。広告宣伝費は広告や宣伝に使ったお金ですので、出費になります。人件費は従業員の給料や社会保険料であり、従業員に関する出費です。家賃は建物の利用に対する出費ですよね。

ちなみに貸倒引当金繰入は貸倒引当金とややこしい勘定科目ですが、違います。貸倒引当金繰入は貸倒引当金を積みましたという意味の勘定科目で、費用に分類されます。リスクに備えてお金を積むので、使えるお金が減るから費用なのです。

終わりに

もう一度振り返ると、勘定科目の覚え方で重要なことは下記になります。

- あらゆる勘定科目は5種類に分類できる。

- 5種類の分類を覚えれば、勘定科目の理解が速くなる。

簿記は数学の計算問題のように、数をこなして体で覚える科目です。数をこなしているうちに理解が追い付いてきます。逆に最初から理解に囚われるとなかなか進みません。

よって今回解説したように、コツと反復練習によって身に付ける必要があります。

当ブログでは他にも簿記や会計のコツを図や練習問題と共に解説していますので、興味があれば是非読んでみてください。

https://www.midknowledge-workshop.com/archives/category/lecture/accounting