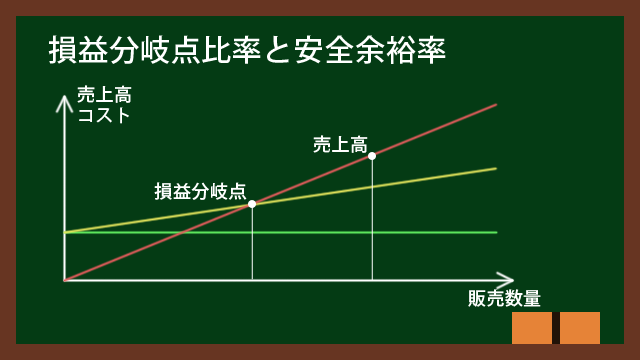

損益分岐点比率と安全余裕率の計算方法を図で解説!計算例と練習問題付き

前回は利益がプラスマイナス0になる点である損益分岐点と損益分岐点売上高について解説しました。

今回は損益分岐点分析をもう一歩進めるために、損益分岐点比率と安全余裕率について解説します。これらを使うと、売上高に減少に対する余裕を知ることができます。不況や市場・競合の状況などにより売上高がいくら減っても大丈夫なのか、すなわち経営の安全性を知ることができます。

会計を勉強している方や管理職、会計の仕事をしている方などに参考にしていただければ幸いです。いつも通り、図を使った解説をします。また練習問題も付けています。

Contents

損益分岐点比率

まずは損益分岐点比率について解説します。

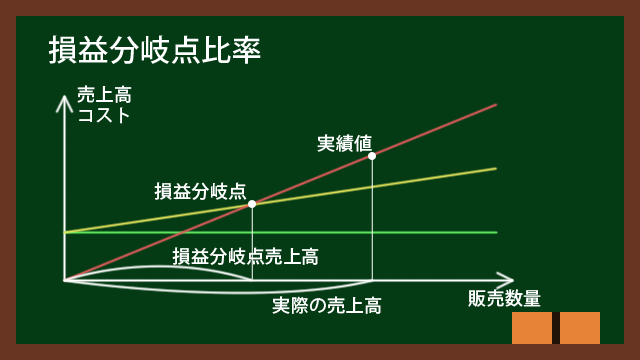

損益分岐点比率とは

実際の売上高に対する損益分岐点売上高の比率を損益分岐点比率と呼びます。

損益分岐点比率が低いほど、実際の売上高の方が大きいです。利益がプラスマイナス0となる点を大きく超えているということになります。つまり何かあって売上高が落ちても、採算を取るには余裕があるということです。

逆に損益分岐点比率が高いと、損益分岐点売上高が実際の売上高に近いということになり、ギリギリ採算が取れている状態です。下手すると需要の季節変動や競合の新製品・サービスの投入などで赤字に転落してしまうかもしれません。

損益分岐点比率のグラフ

損益分岐点比率をグラフにすると下記のようになります。

ごちゃごちゃになりやすいですが、実際の売上高に対する比率ですので注意してください。

損益分岐点比率の計算式

損益分岐点比率は下記の式で表せます。単位は%です。

損益分岐点比率=損益分岐点売上高÷実際の売上高×100

例えば損益分岐点売上高が1,000、実際の売上高が1,250の場合、損益分岐点比率は下記のようになります。

損益分岐点比率=1000÷1250×100=80%

安全余裕率

続いて安全余裕率について解説します。

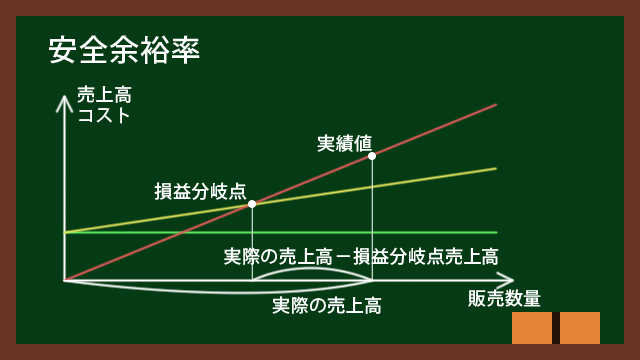

安全余裕率とは

損益分岐点売上高と比べた実際の売上高の余裕度を安全余裕率と呼びます。

安全余裕率が高いほど、実際の売上高が損益分岐点売上高を大きく上回っていることになります。多少の売上高減少に対しても余力があるということになります。

逆に安全余裕率が低いと、実際の売上高が損益分岐点売上高を少ししか上回っていないことになります。すると多少の売上高減少で赤字に陥ってしまう危険性があります。

よって安全余裕率を計算することで、経営の安全性を測ることができます。安全余裕率は20%以上あった方がよいと言われています。

安全余裕率 | 事業計画 策定・実行支援のプロ【新経営サービス】

安全余裕率のグラフ

安全余裕率をグラフにすると下記のようになります。

安全余裕率も損益分岐点比率と同様に、実際の売上高に対する比率となります。

安全余裕率の計算式

安全余裕率は下記の式で表せます。単位は%です。

安全余裕率=(実際の売上高-損益分岐点売上高)

÷実際の売上高×100

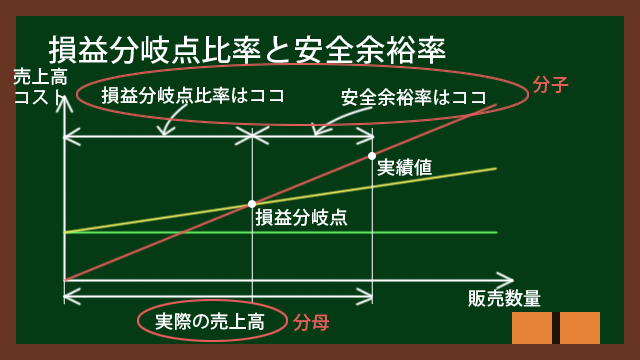

損益分岐点比率の計算式と比べると、ちょっとややこしい形になっています。どちらも分母が実際の売上高と覚えてください。

損益分岐点比率の計算式は分子が0~損益分岐点売上高まで、安全余裕率の計算式は分子が損益分岐点売上高~実際の売上高までです。

そのため形を変えるとこういう計算式もあります。

安全余裕率=1-損益分岐点比率

とはいえ計算式は暗記するよりも、計算問題を解いた方がいいです。練習問題を出しますので、やってみてください。

それではここでも計算例を出しておきましょう。損益分岐点売上高が1,000、実際の売上高が1,250の場合の安全余裕率を計算します。

安全余裕率=(1250-1000)÷1250×100=20%

損益分岐点比率が解っている場合は、もっと簡単に計算できます。仮に70%としましょう。すると安全余裕率は下記のように計算できます。

安全余裕率=1-0.7=0.3=30%

損益分岐点分析のように、経営に役立つ会計を管理会計と呼びます。経営者や管理職など業績を上げる役割を求められている人たちにとって、管理会計は役立つ知識です。管理会計に関しては書籍も色々出ていますので、私が読んで解りやすいと感じた書籍を紹介します。

餃子屋と高級フレンチでは、どちらが儲かるか? 読むだけで「会計センス」が身につく本! (PHP文庫) [ 林總 ]

美容院と1,000円カットでは、どちらが儲かるか? できるビジネスパーソンになるための管理会計入門! [ 林総 ]

練習問題

練習問題を出しますのでやってみてください。いずれの問題についても、損益分岐点比率と安全余裕率を計算してみてください。

- 損益分岐点売上高が1,500、実際の売上高が2,000

- 変動費が800、固定費が1,000、実際の売上高が2,250

- 変動費率が50%、固定費が1,000、実際の売上高が3,200

変動費、変動費率、固定費と損益分岐点との関係については前回の講義を参考にしてください。

変動費、変動費率、固定費がそもそも何なのかについては、こちらの講義を参考にしてください。

練習問題の解答

解答は下記になります。

- 損益分岐点比率は75%、安全余裕率は25%

- 損益分岐点比率は80%、安全余裕率は20%

- 損益分岐点比率は62.5%、安全余裕率は37.5%

計算過程も書きます。計算には損益分岐点売上高の計算式である下記の式を使います。

S – αS – FC = 0

Sは損益分岐点売上高、αは変動費率、FCは固定費です。また変動費=αS=変動費率×損益分岐点売上高です。

練習問題1の計算過程

損益分岐点比率=1500÷2000×100=75%

安全余裕率=100-75=25%

練習問題2の計算過程

損益分岐点売上高をSとすると、

S-変動費-固定費=0

S-800-1000=0

∴S=1800

損益分岐点比率=1800÷2250×100=80%

安全余裕率=100-80=20%

練習問題3の計算過程

損益分岐点売上高をSとすると、

S-0.5S-1000=0

0.5S=1000

∴S=2000

損益分岐点比率=2000÷3200×100=62.5%

安全余裕率=100-62.5=37.5%

終わりに

損益分岐点売上高に加えて、損益分岐点比率と安全余裕率も計算できれば、損益分岐点分析はバッチリできるでしょう。

ご自身の製品・サービスは勿論、家計にも使えます。製品・サービスの責任者になることは簡単ではありませんが、家計ならすぐにでも実践できます。

会計の学習は数字を入れて計算することが重要ですので、是非とも計算して身に付けてください。計算結果を見て悩むこともありますが、悩んで次の手を考えるきっかけを会計が与えてくれます。