予実管理の勉強のため予算と実績の差異分析をExcelでやってみた

予実管理はどこの会社でもやっているでしょう。今年度の売上目標はいくらで、利益目標はいくらというのを聞いたことがある方もいらっしゃるでしょう。部署目標や個人目標として提示されるケースもあるでしょう。

また株をやっている方は売上や利益の目標値を投資先や投資候補先が発表しているのを見たことがあるでしょう。上場企業ならまず間違いなく発表していますから。

そして勤務先でも投資先でも、売上や利益の目標に対して進捗率がどれくらいなんて話もしているでしょう。

今回は予実管理とは何か?と、予算と実績の差異分析について解説します。解説だけでは実感がわかないでしょうから、Excelでの計算例も出します。会計の勉強をしている方は勿論、管理職になったばかりの方にも参考にしていただければ幸いです。

また参考書籍も紹介しておきます。私が実際に読んだことがある入門書で、予実管理はもちろん、管理会計で必要なことを広く解説しています。

ちなみに予算と実績の差異分析と似たようなものに原価の差異分析があります。こちらもよろしければ参考にしてみてください。

Contents

予実管理とは

予実管理は予算と実績を管理すること

予実管理とは予算と実績の管理です。管理というからには計画を定め、実行しながら計画通りに進むか進捗を管理します。

計画より遅れれば、遅れた原因を調査し、対策を打ちます。そうして遅れを取り戻します。

それでもどうしても遅れるならば計画に無理があった、あるいは状況が変わって計画を達成できなくなったということになります。そのときは計画値を下げるという方向で計画を変更します。

計画より進んでいる場合は、計画が甘かった、あるいは状況が変わって計画よりいい結果を出せるようになったということになります。そのときは計画値を上げるという方向で計画を変更します。

予算は目標値

予実管理は予算と実績を管理します。このときの予算は目標値です。

一般的に予算というと経費の枠を指します。例えば新しい機器を導入したいけど予算は100万円なので、100万円で収まる製品を導入したいなどです。

これは会社でも家庭でも同様です。家庭でも家電を買い換えたいけど予算10万円なので、10万円以内で買える製品を探そうとなります。

しかし予実管理における予算は違います。目標値を指すのです。

予実管理では経費だけでなく、売上や利益にも予算があります。予算は目標であり、目標値として設定できるものなら予算があると考えておいてください。

実績は結果

予実管理の実績はそのまま結果としての値です。一般的に言われている実績値そのままです。

実績をしっかり計測することや、どうしてこの実績になったのか分析することが大事です。

予実管理はいわば目標管理

目標を設定することはゴールを明確にするとともにモチベーションを出すことにもつながります。だから会社も毎年目標値を設定することで、会社として今期に目指すゴールを定めます。

そしてこの目標を部署や従業員に割り振ることで、各部署や各自の頑張りが会社の目標につながるようにするわけです。

個人でも例えばダイエット、資格取得、お金を貯めることなどは目標があるとやりやすいでしょう。そして目標に向かって進んでいるかどうかをチェックし、やり方を変えたり、目標を見直したりするでしょう。

これを会社でもやるわけです。

例えば今期の売上目標が10億円だとすると、PDCAサイクルを回しながら売上10億円を目指していきます。そこで第一四半期で2億円だったとすると、単純計算で年間8億円になるので、2億円足りません。

こうなると追加で何かしらの施策が必要になります。新規顧客を開拓する、販促を行って販売数を増やすなどを検討する必要があります。

このように目標を設定し、PDCAサイクルを回しながら目標に向かっていくことが予実管理です。

予算と実績の差異分析のやり方

差異分析の意味

実績-予算を計算すれば、実績が予算より高いか低いかが解ります。

例えば売上高の予算が10億円だとして、実績が11億円だったら、11 – 10 = 1億円が予実差異です。予算すなわち目標値よりも、実績すなわち結果が1億円高かったということになります。

差異分析を行うときは、予算と実績の差異を価格と数量に分けて計算します。すると実績が目標通りの値にならなかった理由を、2つの面から分析できるので、観点が増えて分析しやすくなります。

例えば次のようなことを分析できます。

- 販促が足りなくて販売数量が伸びなかった。

- 在庫が多く残り、処分特価で売ってしまったので、価格が低くなってしまった。

- 物価高騰を価格に反映できたので、価格が高くなった。

- 大口の取引が発生したので、販売数量が増えた。

差異分析のやり方

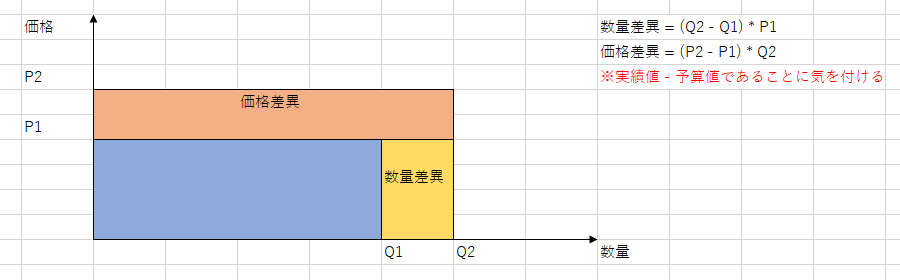

差異分析をやる場合は図を描いた方が解りやすいです。

次の図のように、横軸に数量、縦軸に価格を取ります。そして数量差異と価格差異の面積を計算すれば、価格と数量それぞれの差異金額が解ります。

ちなみにこの図では数量も価格も予算より実績の方が高いことを前提にしているように見えます。しかし予算と実績のどちらが高いかは気にしないでください。例えば上の図でQ1が100個、Q2が50個であっても、Q2が右にあっていいです。

なぜかというと数学的にはプラスマイナスが反転するだけで、そのまま計算できてしまうからです。むしろP1とP2、Q1とQ2の大小関係を気にして図を描く方が面倒です。

上記の図通りに計算すると、数量差異はQ2 – Q1にP1をかけ、価格差異はP2 – P1にQ2をかければいいということになります。

こういう計算をすることで、予算と実績の差異を価格と数量に分解できます。売上もコストも価格と差異に分解できますし、価格と数量は解りやすくて便利な指標なのです。

よって価格と数量に分けて目標を達成できなかった、あるいは目標を大きく超えてしまった理由を分析すれば、次に活かせる知見が得られるわけです。PDCAサイクルを回すということでもありますね。

ここで差異がプラスになった場合は有利差異、マイナスになった場合は不利差異と呼びます。

Excelでの計算例

予算と実績の差異分析のやり方を解説したところで、実際にExcelを使って計算してみましょう。

不利差異の場合の計算例

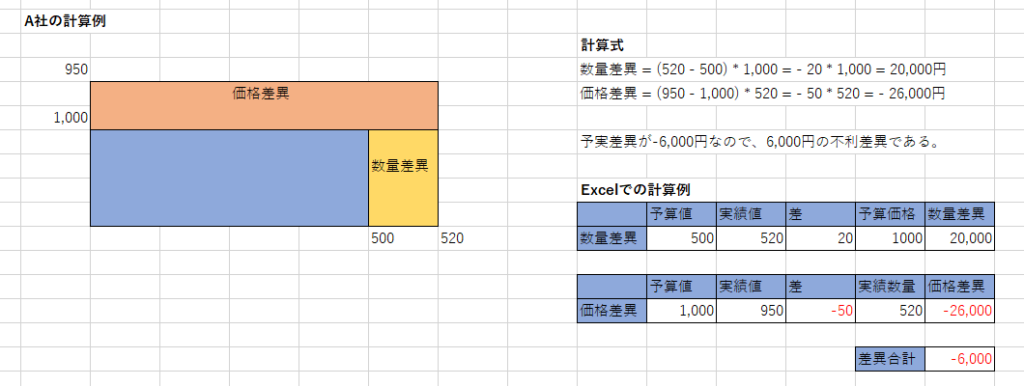

架空の会社であるA社を例に、予算と実績に不利差異がある場合について計算してみましょう。

A社の予算と実績を価格と数量に分けたら下記のようになりました。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 予算 | 1,000 | 500 |

| 実績 | 950 | 520 |

この場合の価格差異と数量差異を計算してみましょう。

もう一度計算式を確認しておくと、価格・数量ともに予算-実績を使い、数量差異は(実績数量-予算数量)×予算価格、価格差異は(実績価格-予算価格)×実績数量です。

計算すると次のようになります。

数量差異 = (520 – 500) * 1,000 = – 20 * 1,000 = 20,000円

価格差異 = (950 – 1,000) * 520 = – 50 * 520 = – 26,000円

よってA社の例では価格は予算を達成し、数量は予算を達成できなかったとなります。数量差異と価格差異を合計するとマイナスですので、合計では不利差異となります。つまり予算未達ということになります。

数量差異がプラスすなわち有利差異であることから、販売数は良かったのですが、価格差異がそれ以上に大きな不利差異となってしまったことが原因です。

よって価格が安くなってしまった理由をよく分析して次に活かすことが重要です。

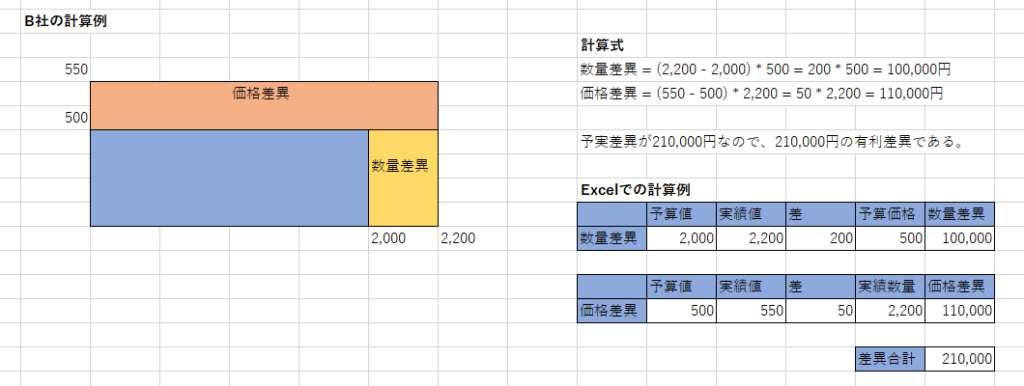

有利差異の場合の計算例

架空の会社であるB社を例に、予算と実績に不利差異がある場合について計算してみましょう。

B社の予算と実績を価格と数量に分けたら下記のようになりました。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 予算 | 500 | 2,000 |

| 実績 | 550 | 2,200 |

この場合の価格差異と数量差異を計算してみましょう。

計算すると次のようになります。

数量差異 = (2,200 – 2,000) * 500 = 200 * 500 = 100,000円

価格差異 = (550 – 500) * 2,200 = 50 * 2,200 = 110,000円

よってB社の例では価格差異・数量差異ともに有利差異ですので予算達成となります。価格・数量ともに当初の目標を上回る成果を上げました。

「上手く行って万歳!」ではなく、上手く行った理由をよく分析しましょう。そして次につなげていきましょう。有利差異でも不利差異でも、次に活かせるようちゃんと理由を分析しましょう。

商品が2種類ある場合の計算例

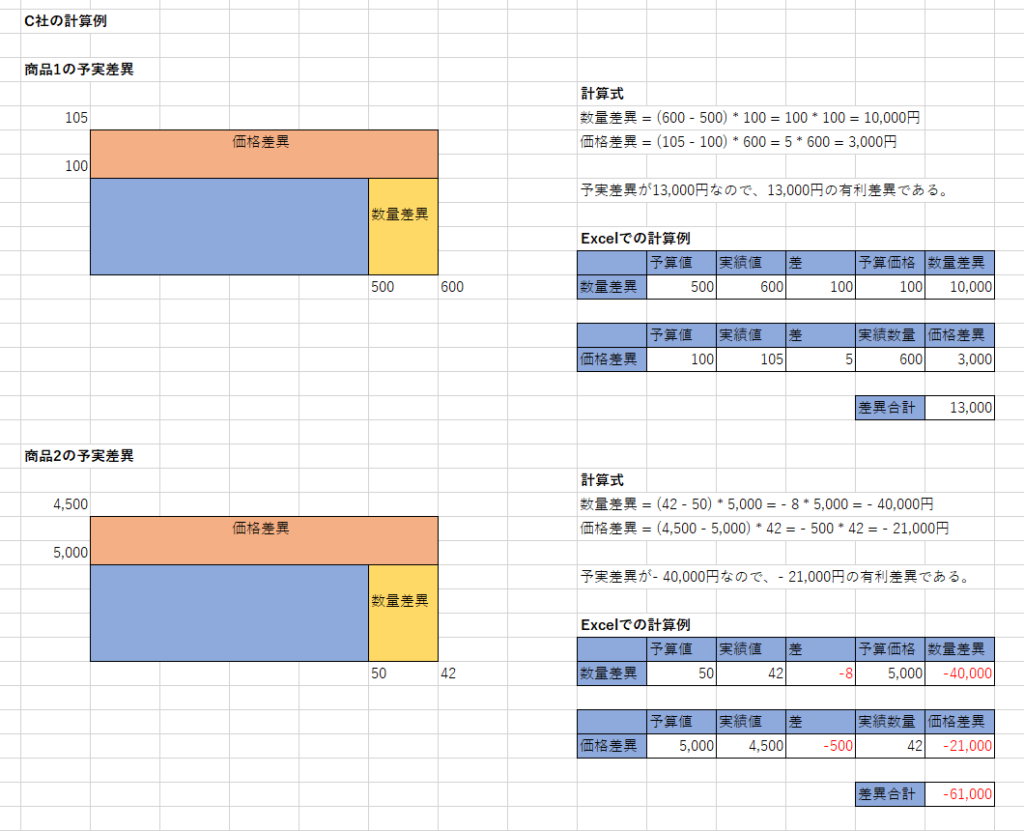

架空の会社であるC社を例に、商品が2種類ある場合の予算と実績の差異分析について計算してみましょう。

C社の予算と実績を価格と数量に分けたら下記のようになりました。まずは商品1です。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 予算 | 100 | 500 |

| 実績 | 105 | 600 |

続いて商品2です。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 予算 | 5,000 | 50 |

| 実績 | 4,500 | 42 |

この場合の価格差異と数量差異を計算してみましょう。

商品1について計算すると次のようになります。

数量差異 = (600 – 500) * 100 = 100 * 100 = 10,000円

価格差異 = (105 – 100) * 600 = 5 * 600 = 3,000円

商品2について計算すると次のようになります。

数量差異 = (42 – 50) * 5,000 = – 8 * 5,000 = – 40,000円

価格差異 = (4,500 – 5,000) * 42 = – 500 * 42 = – 21,000円

商品が2つ出てきましたが、それぞれ合計すればいいだけです。

全商品を合算して計算すればいいんじゃないか?という意見もあるかもしれません。全体で見るならそれもいいですが、商品毎に計算することを私はおススメします。

理由はどの商品を伸ばし、どの商品をてこ入れまたは撤退するのがよいかが解るからです。合計値など各商品の金額を合算するだけですので。

さてC社の例では商品1は価格・数量ともに予算を達成できています。しかし商品2が価格・数量ともにかなりの不利差異ですね。両者を合算すると大きな不利差異となってしまいます。

商品2は高単価の商品で、なおかつ売れ行きが良くないようです。高単価でもブランド力があればよく売れます。この商品はあまり売れない高価格帯の商品か、あるいは自信作の新商品でしょうか。売れなくて値引きまでしてしまっています。

商品2の何が悪かったのか、よく振り返りましょう。そして商品2を改善して売れたらいいかもしれませんね。

C社がメーカーなら商品2に顧客の声をフィードバックしましょう。C社がメーカーとつながりが強い販売会社なら、メーカーに顧客の声をフィードバックして改善してもらうのがいいでしょう。

C社が販売会社でメーカーにそれほど意見を言える立場でもないなら、顧客の声がより反映された類似商品を代わりに仕入れるか、商品2の取り扱いを見直しましょう。

事業が2種類ある場合の計算例

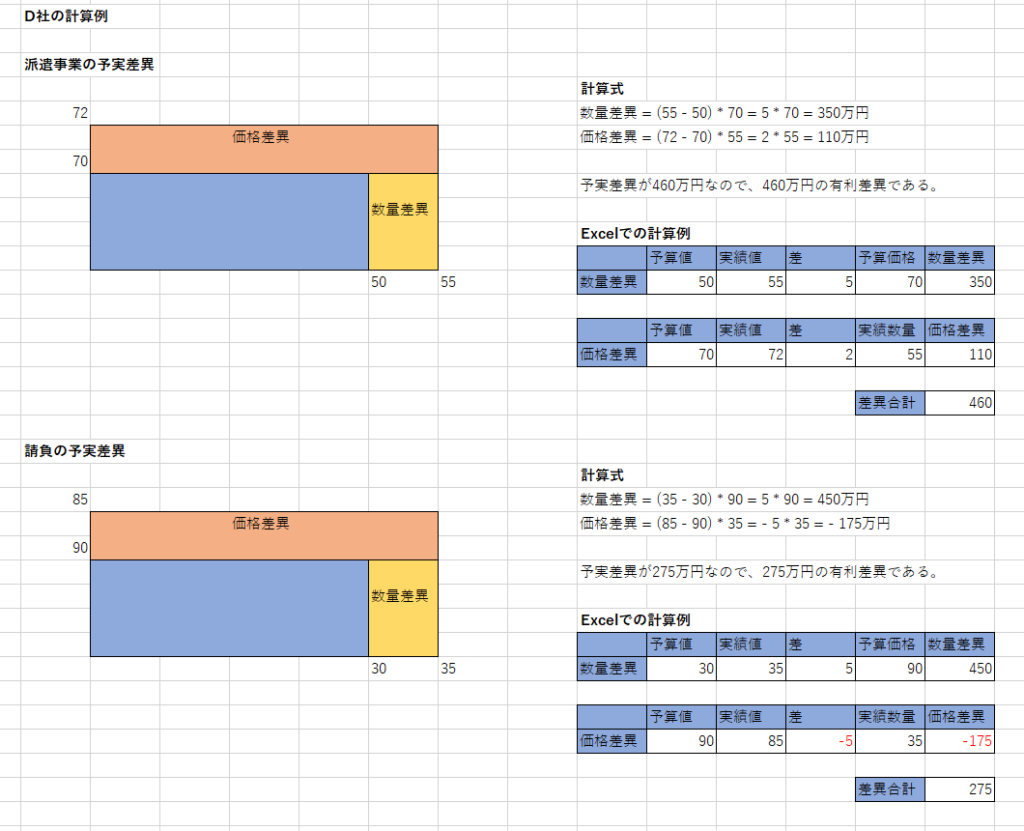

架空のIT会社であるD社を例に、事業が2種類ある場合の予算と実績の差異分析について計算してみましょう。

D社はITエンジニアの派遣事業と、請負契約によるシステム開発の受託事業を営んでいます。

D社の予算と実績を価格と数量に分けたら下記のようになりました。まずは派遣事業です。

| 種別 | 平均単価(万円) | 稼働工数(人月) |

|---|---|---|

| 予算 | 70 | 50 |

| 実績 | 72 | 55 |

続いて受託事業です。

| 種別 | 平均単価(万円) | 稼働工数(人月) |

|---|---|---|

| 予算 | 90 | 30 |

| 実績 | 85 | 35 |

この場合の価格差異と数量差異を計算してみましょう。

派遣事業について計算すると次のようになります。

数量差異 = (55 – 50) * 70 = 5 * 70 = 350万円

価格差異 = (72 – 70) * 55 = 2 * 55 = 110万円

受託事業について計算すると次のようになります。

数量差異 = (35 – 30) * 90 = 5 * 90 = 450万円

価格差異 = (85 – 90) * 35 = – 5 * 35 = – 175万円

事業が2つあっても、2つとも計算するだけです。そうすればどの事業が目標未達あるいは目標達成なのか、その原因は価格と数量のどちらなのかが解ります。

こうして上手く行った要因と上手く行かなかった要因を洗い出すことができます。そして振り返りをして次の対策を考えます。

そうすれば次は不利差異を減らしたり、有利差異を大きくしたりできる可能性が出てきます。PDCAサイクルをちゃんと回し、分析結果をフィードバックするように心掛けましょう。

D社の場合は派遣事業は昨今のIT人材不足やDX投資で順調に伸びているのでしょう。一方で受託事業では単価が低くなってしまいました。

工数が増えた分だけ単価を下げてくれと言われたのか、コンペに勝つために単価を落として受注金額を下げたのかもしれません。

単価はできるだけ高くしたいものです。売上や利益に響くのは勿論ですが、従業員の給料にも響くからです。単価を上げなければ従業員の給料を上げることができません。

それでは昨今の人手不足で人材を獲得することも維持することも難しくなってしまいますし、頑張ってくれている従業員に報いてあげたいと思っても、原資がなくてはできません。

終わりに

今回は予実管理における予算と実績の差異分析について、Excelでの計算例を使って解説しました。

この計算には慣れが必要ですので、何度も手を動かして計算してみてください。もし予算と実績の差異分析ができるようになれば、目標達成の手助けとなるだけでなく、上手く行く要因と上手く行かない要因を洗い出して気付きを得ることにもつながります。

そしてその気付きがノウハウとしてあなたやあなたの会社に蓄積されていきます。ノウハウがあるとはこのようにしてノウハウを積み重ねた結果なのです。

最後にもう一度、管理会計の入門書を紹介します。私が読んだことがある本で、予実管理についても解説されています。管理会計を広く網羅した入門書です。管理会計をこのブログ以上に学びたいなら読んでみてください。