2024年6月13日

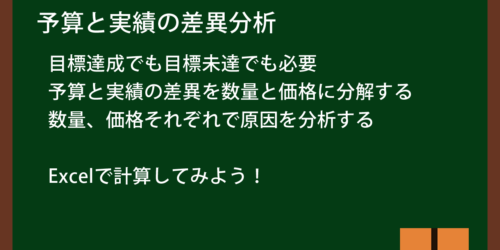

予実管理の勉強のため予算と実績の差異分析をExcelでやってみた

今回は予実管理とは何か?と、予算と実績の差異分析について解説します。解説だけでは実感がわかないでしょうから、Excelでの計算例も出します。予算と実績の差異分析ができるようになれば、目標達成の手助けとなるだけでなく、上手く行く要因と上手く行かない要因を洗い出して気付きを得ることにもつながります。

会計はビジネスに欠かせない知識です。

またマネーリテラシーにもつながるため、学んでおくことでワーク・ライフともに充実させることができます。

しかし苦手とする方が多いカテゴリーでもあります。

挫折した方も、初心者の方も、MIDナレッジ・ワークショップの講義で会計に馴染んでください。