損益分岐点の練習問題を作って計算をやりまくってみる|Excel計算例付き

採算を取れるかどうかは悩ましい問題です。そんな悩ましい問題に答えてくれるのが損益分岐点です。

損益分岐点を計算すれば、利益がプラスマイナス0になる売上高が解ります。よってどれくらい売れば採算が取れるかが解るのです。

今回は損益分岐点の練習問題を作って、例題として解いてみます。計算は実際の仕事同様にExcelでやります。その方が簡単だからです。

会計初心者の方や会計の勉強をしている方はやってみてください。そして参考にしていただければ幸いです。

Contents

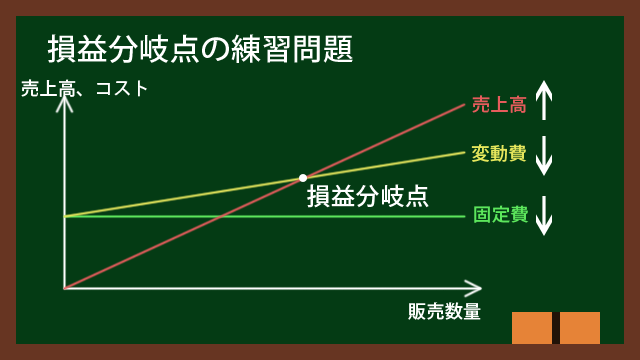

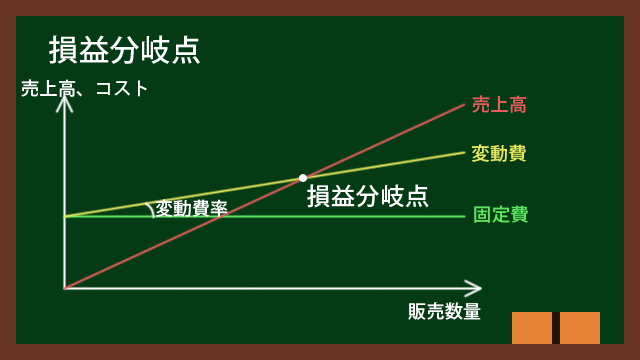

損益分岐点とは

損益分岐点とは、売上とコストが一致してちょうど利益が0になる点です。これだけ売れば採算が取れるという売上を計算できるのです。

損益分岐点を計算するには、売上高、変動費、固定費の3つが必要になります。P/L上はコストは売上原価と販管費、それから利息などの営業外費用に分かれていますが、これらを変動費と固定費に分ける必要があります。

また変動費と売上高から変動費率を計算する必要があります。変動費率を求めることによって、売上高が変化したときに変動費がどれくらい変化するかが解ります。

これらが解れば、損益分岐点を計算できます。損益分岐点を計算できれば、例えば今はまだ赤字だけど、どれだけ売ればいいかが解りますし、新製品・新サービスを作るときにも単価と販売数をどれくらいにすれば採算が取れるのかが解ります。

つまり損益分岐点は採算を取るためにどれだけ売ればいいかという目標設定にも使えるのです。

損益分岐点については詳細な記事を書いていますので、参考にしてみてください。

パン屋で損益分岐点の練習問題

開店して間もないまだ赤字のパン屋を題材とした練習問題

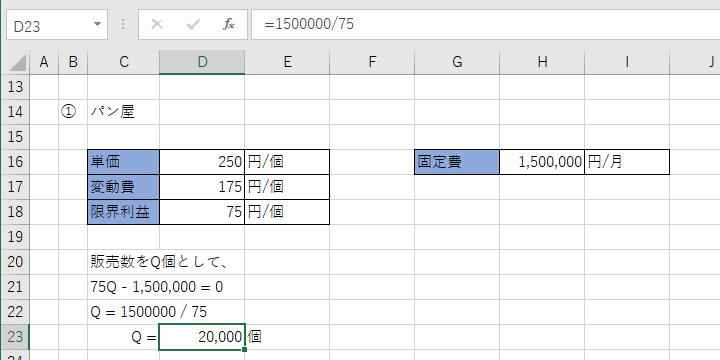

Aさんはパン屋を開店しました。商品単価は250円/個、1日当たりの販売数は160個、従業員を雇っていて月25日営業です。

固定費は家賃、水道光熱費、設備の減価償却費などを含め合計150万円/月です。

正直言うとまだ開店から3ヶ月程度で、赤字です。客数は徐々に増えているところです。

Aさんは何個売れば採算が取れるかを知りたがっています。よって損益分岐点での販売数を計算すればいいということになります。

損益分岐点の計算の解答と解説

早速ですが私が計算したExcelを貼り付けます。

損益分岐点を計算するには変動費率が必要です。パン屋の変動費率は70%程度のようです。

パン屋、ベーカーリーの開業資金と黒字経営のために必要な4つのステップについて | 内装工事、店舗デザイン・設計の見積もり依頼・比較 アーキクラウド

ちなみに上記の記事では人件費は変動費になっています。一般的に人件費は固定費の場合も多いですが、それは正社員などフルタイム勤務の従業員の場合です。

パン屋など小売店(パン屋はパン製造小売業という小売業の一種です)や飲食店ではパートタイムの従業員が多く、シフト制で働く従業員が多いです。よってシフト次第で人件費が変わるため変動費と解釈できます。

計算をするときは単位に気を付けましょう。円と万円、日と月などです。

単価は250円/個、変動費率は70%ですので、変動費は250×0.7=175円/個、限界利益は250-175=75円/個です。販売数は160個/日ですが、現状が赤字ということで、Q個売ったら利益がプラスマイナス0になると仮定します。

損益分岐点の式は売上高 – 変動費 – 固定費 = 0です。また売上高 – 変動費 = 限界利益です。固定費の単位が万円/月ですので、月当たりの販売数がQ個とします。

すると75×Q – 1,500,000 = 0となります。式を変形すると、Q = 1,500,000 / 75 = 20,000個/月となります。

これで損益分岐点の販売数がQ個と解りました。ということは黒字化するために月当たり2万個売る必要があります。今は160個/日なので月当たり4,000個です(Aさんのお店は月当たり25日営業ですので、160×25 = 4,000となります。)。5倍まで売上を増やさないといけませんね。

すると今度はチラシを出したり、SNSに力を入れたりする必要があります。SNSは無料でもできるのでいいとして、チラシを出す場合は広告費に対する利益の増加という投資対効果の計算が必要になります。

しかし今回は損益分岐点の計算が目的ですので、投資対効果の計算は脇に置いておきます。

メーカーで損益分岐点の練習問題

メーカーの新製品開発を題材とした練習問題

メーカーに勤めるBさんは新製品の開発に携わっています。今回の新製品は材料費が400円/個、部品代が200円/個、設備投資費が600万円(減価償却は定額法で5年)、販売価格は1,500円/個の予定です。

生産に携わる人の労務費や水道光熱費、設備投資のための借入の利息などを合わせると月額250万円の見込みです。従業員はパートタイム制やシフト制ではなく、フルタイム勤務とします。

マーケティング調査は済ませていてニーズは十分にあります。

Bさんは採算が取れる販売数を計算することしました。こうすれば営業部門も目標数値を決められます。またギリギリ採算が取れるだけでは儲からないので、売上高利益率が20%になる販売数も計算することにしました。

損益分岐点の計算の解答と解説

私がExcelで計算した例を貼ります。

まずは損益分岐点での販売数を計算します。

最初に変動費を計算します。今回の場合は問題文で与えられている範囲では材料費と部品代です。合わせて600円/個です。

実際の仕事では他にもないかよく調べてください。生産なら燃料、塗料、接着剤なども必要です。これらも生産量に比例して増えますので、変動費になります。

さて変動費が解ったら限界利益が解ります。1,500 – 600 = 900円/個です。すると売上高、変動費は解りました。後は固定費です。

固定費は600万円の設備を定額法で5年かけて減価償却するので、減価償却費が120万円/年です。月額に直すと10万円/月です。

ちなみに最初のパン屋の練習問題では人件費が変動費でしたが、それはシフト制だからでした。今回は問題文にフルタイム勤務とありますので、固定費で計算します。

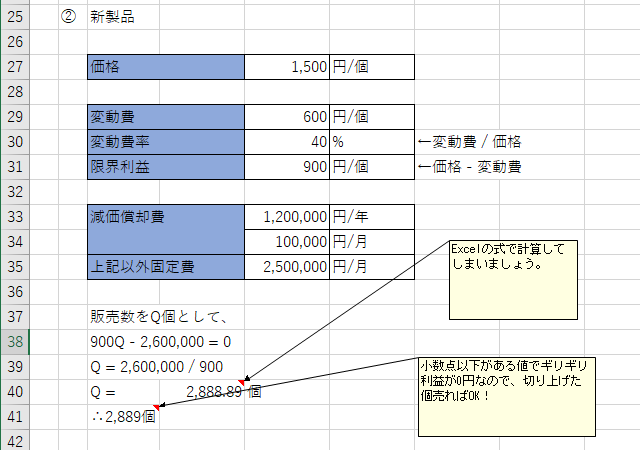

販売数をQ個とすると、次のようになります。

900Q – 2,600,000 = 0

Q = 2,600,000 / 900 = 2,888.89

小数点以下の個数は現実にはあり得ないので(お菓子なら訳あり品があるかもしれませんが)、確実に利益0円をちょっと上回るために切り上げます。すると2,889個になります。

切り下げにしてしまうと若干マイナスになってしまうので、採算が取れる点に達していると言えなくなってしまいます。損益分岐点の計算で大事なことは採算がギリギリ取れる点を把握することです。

売上高利益率が20%になる販売数の計算の回答と解説

まずは私がExcelで計算した例を貼ります。

求めたい売上高をSとすると、売上高利益率が20%ということは、利益額はS×0.2となります。

損益分岐点の式の右辺は実は利益です。もう一度損益分岐点の式を見てみましょう。

売上高 – 変動費 – 固定費 = 0

損益分岐点を計算するときは右辺を0としていますが、これは利益が0になる点という意味です。利益が100万円なら、損益分岐点の式は次のようになります。

売上高 – 変動費 – 固定費 = 1,000,000

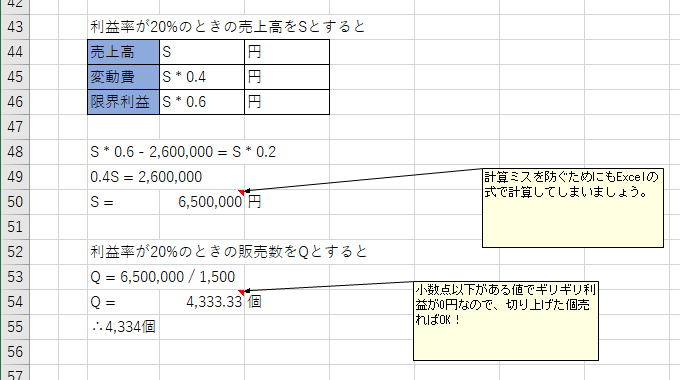

というわけで、売上高利益率が20%の点では、売上高をSとすると、次のようになります。変動費率が40%ですので限界利益率が60%です。

S×0.6 – 2,600,000 = S×0.2

0.4S = 2,600,000

S = 6,500,000円

売上高利益率が20%になる売上高が解りましたので、次は販売数を計算しましょう。販売数をQとすると、次のようになります。

Q = 6,500,000 / 1,500 = 4,333.33

先ほどの損益分岐点の計算と同様、切り上げれば適切な値になります。よって4,334個売れば売上高利益率が20%に達します。

たこ焼き屋で損益分岐点の練習問題

個人経営のたこ焼き屋を題材とした問題

Cさんはたこ焼き屋を一人で経営しています。商品はノーマルたこ焼きとチーズたこ焼きです。

価格、変動費、販売数の比率は次の表のようになっています。

| ノーマルたこ焼き | チーズたこ焼き | |

|---|---|---|

| 価格 | 500円 | 600円 |

| 変動費 | 150円 | 180円 |

| 比率 | 70% | 30% |

家賃、水道光熱費を合わせて22万円/月、人件費は50万円/月、設備は240万円で購入したものを定額法で5年かけて減価償却しています。設備の購入は自己資金で行ったので、借入はありません。

Cさんは損益分岐点におけるノーマルたこ焼きとチーズたこ焼きそれぞれの販売数を計算してみることにしました。

またCさんは販促戦略によって販売数に占めるチーズたこ焼きの比率を40%にすることも検討しています。この場合の損益分岐点も計算してみることにしました。

現状における損益分岐点の計算の解答と解説

私がExcelで計算した例を貼り付けます。

まずは限界利益を計算しました。それから固定費も解りやすく表にしました。

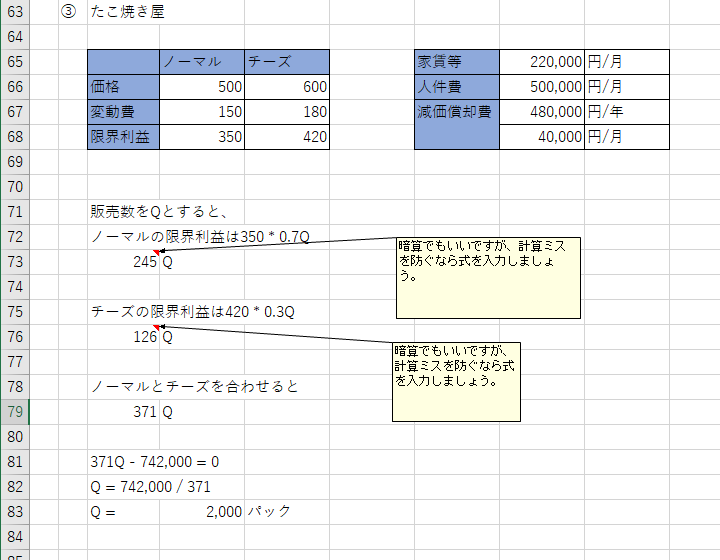

そして販売数の比率が解っているので、ノーマルたこ焼きとチーズたこ焼きそれぞれの販売数を、損益分岐点での販売数をQパックとして表しました。するとノーマルたこ焼きの販売数が0.7Qパック、チーズたこ焼きの販売数が0.3Qパックとなります。

限界利益はノーマルたこ焼きが0.7Q×350 = 245Q、チーズたこ焼きが0.3Q×420 = 126Qとなります。

| ノーマルたこ焼き | チーズたこ焼き | |

|---|---|---|

| 販売数 | 0.7Q | 0.3Q |

| 限界利益 | 245Q | 126Q |

後は損益分岐点の式に代入してあげると、次のようになります。ちなみに売上高 – 変動費 = 限界利益です。

371Q – 742,000 = 0

Q = 742,000 / 371 = 2,000パック

よって合計2,000パック売れば損益分岐点に達します。販売数に占める比率はノーマルたこ焼きが70%、チーズたこ焼きが30%ですので、販売数の内訳はノーマルたこ焼きが1,400パック、チーズたこ焼きが600パックとなります。

チーズたこ焼きの比率を40%にした場合の損益分岐点の計算の解答と解説

私がExcelで計算した例を貼ります。

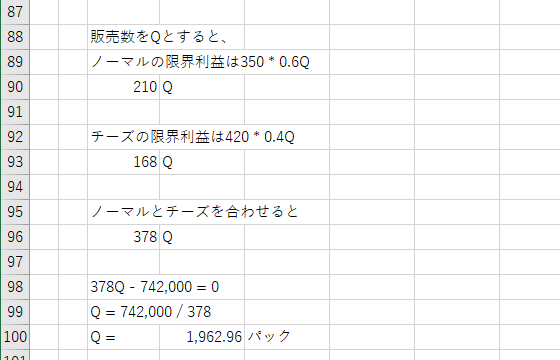

販売数に占めるチーズたこ焼きの比率を40%にすると、ノーマルたこ焼きの比率は60%になります。

損益分岐点での販売数をQパックとすると、ノーマルたこ焼きの販売数が0.6Qパック、チーズたこ焼きの販売数が0.4Qパックとなります。

限界利益はノーマルたこ焼きが0.6Q×350 = 210Q、チーズたこ焼きが0.4Q×420 = 168Qとなります。

| ノーマルたこ焼き | チーズたこ焼き | |

|---|---|---|

| 販売数 | 0.6Q | 0.4Q |

| 限界利益 | 210Q | 168Q |

後は損益分岐点の式に代入してあげると、次のようになります。

378Q – 742,000 = 0

Q = 742,000 / 378 = 1963.96

よって1964パック売れば損益分岐点に達するということになります。チーズたこ焼きの比率が10%上がると販売数が36パック少なくて済むのです。

36パックですと、ノーマルたこ焼きが22パック、チーズたこ焼きが14パックとして、限界利益は13,580円です。

これだと広告費をかけない方がマシでしょう。チラシで宣伝すると考えると、広告費は軽く10万円くらいかかります。全然元を取れません。

チーズたこ焼きを宣伝するよりも、販売数を増やすか、季節や期間限定のスペシャルたこ焼きを作って700~800円で売った方が賢明と考えられます。

家庭菜園で損益分岐点の練習問題

家庭菜園で家計節約を題材とした問題

昨今は円安による物価高が続いています。そこでDさんは家庭菜園で家計を節約することにしました。

幸いにもDさんの家は日当たりがよいマンションで、ベランダも広いです。そこでベランダにプランターを並べて家庭菜園をやることにしました。

調べてみると速く作れてボリュームもあって、スーパーで買うと高い野菜は二十日大根でした。種まきから30日で収穫できて、1本30円くらいします。

Dさんは家庭菜園に必要なものを揃えました。種と肥料はホームセンターで、プランター、土、虫よけネットは100均で揃えました。

| 量 | 価格(円) | |

|---|---|---|

| 二十日大根の種 | プランター8箱分 | 200 |

| 肥料 | 100g | 700 |

| プランター | 3箱 | 330 |

| 土 | プランター3箱分 | 220 |

| 虫よけネット | プランター3箱分 | 330 |

家庭菜園の初期費用は100均を使えば押さえられます。しかし個人が栽培できる量も少ないため、すぐに元を取れるわけではありません。

そこでDさんはどれくらい栽培すれば元が取れるのか、損益分岐点を計算してみることにしました。

計算条件は下記になります。

- プランター1箱につき10本収穫できる

- 肥料は3日につき1回与える

- プランター1箱につき1回の施肥で肥料を2g与える

- 栽培期間は30日

- 水道代は無視してよい

- 損益分岐点の計算の解答と解説

損益分岐点の計算の解答と解説

私が計算した例を貼ります。

変動費の計算

まずは変動費と限界利益を計算します。変動費に該当するのは種と肥料です。

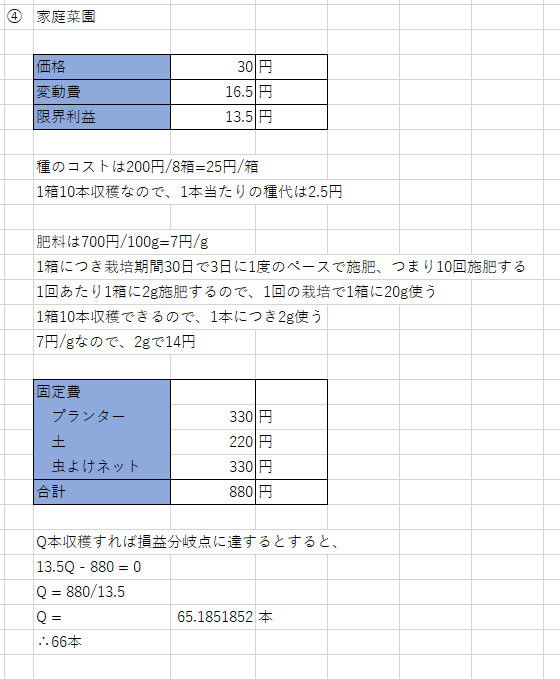

種の費用は8箱で200円なので、25円/箱になります。1箱で10本栽培できるので、1本当たりの種代は2.5円になります。

肥料は1箱1回2g使います。3日に1度のペースで施肥をし、30日かかるので、1箱につき10回の施肥をし、肥料を20g使います。1箱につき10本栽培できるので、1本当たりの肥料の使用量は2gになります。

肥料は100gで700円ですので、1g当たり7円です。よって1本当たりの肥料代は14円になります。

種代と肥料代を合わせると、変動費は16.5円になります。

固定費の計算

続いて固定費を計算します。

プランター、土、虫よけネットは、使えば傷むとはいえ何度か使いまわせるので、固定費とします。

これらの合計金額は問題で与えられている通り880円です。

損益分岐点の計算

変動費、限界利益、固定費が解ったので、損益分岐点を計算します。もう一度損益分岐点の式を書くと、売上高 – 変動費 – 固定費 = 0です。限界利益を使って表すと、限界利益 – 固定費 = 0です。

損益分岐点での収穫本数をQとすると、

13.5Q – 880 = 0

Q = 880 / 13.5 = 65.19…

よって66本栽培すれば元を取れます。

ということは3回栽培しないといけませんね。3ヶ月かかってしまいます。

家庭菜園は意外と儲からないので、始める前に損益分岐点の計算をしていたら、やらないという選択肢があったかもしれません。

しかし家庭菜園は作物が育つ楽しみや、取れたての新鮮な野菜を食べる楽しみがあります。単純に金額だけでは表せないリターンはあるでしょう。

終わりに

今回は損益分岐点の計算をする練習問題を作って、Excelで解いてみました。なんでこんなことをしたかというと、たまには会計の勉強をしたいというのと、プロボノのために会計を勉強しておいた方がいいと思ったからです。

また私自身が家庭菜園をやっていて、家計の節約に役立てているのもあります。

そんなわけで採算性の計算もできるといいなと考えました。

今回はパン屋やたこ焼き屋など身の周りにある例や、教科書や練習問題にありがちなメーカーの例で練習問題を作ってみました。

会計の勉強をしている方にちょっとでも参考にしていただければいいなと思います。身近なことを練習問題にするのもいいものですよ。これぞ知識の実践ですし。

また会計の勉強をするなら簿記の勉強が効率的だと思います。私は仕事で金融機関の経営管理や連結会計をやったときに勉強したので、資格を取ってないですし取る余裕もなかったですが、資格の方が近道かなと思うことはあります。

簿記ならテキストも充実していますし、定番のTACからも出ています。会計に必要な知識がまとめて手に入るでしょう。

合格テキスト 日商簿記2級 商業簿記 Ver.16.0 [ TAC株式会社(簿記検定講座) ]

合格テキスト 日商簿記2級 工業簿記 Ver.9.1 [ TAC株式会社(簿記検定講座) ]

会計の知識はしっかりと手を動かして身に付けていきましょう。