DCF法の練習問題を作ってExcelで計算してみる

投資をするなら元を取れるかどうかを計算したいところです。家庭でも節約のために考えた方がいいですが、会社なら元を取れない投資を勢いでやったら大変なことになります。

会計の知識を使えば投資対効果の計算はできます。数年かかって元を取るような投資は、DCF法(ディスカウント・キャッシュフロー法)を使えばできます。

今回は架空企業の投資を題材にして、DCF法の練習問題を作り、例題として解いてみます。計算は実際の仕事同様にExcelでやります。手計算や電卓では大変で、Excelの方が楽だからです。

会計初心者の方や会計の勉強をしている方は、ご自身でもやってみてください。そして参考にしていただければと思います。

Contents

DCF法とは

DCF法で投資対効果の計算ができる

DCF法はディスカウント・キャッシュフロー法の略です。日本語で言うと正味現在価値法と呼びます。直訳するとディスカウントですので割引キャッシュフロー法になりそうですが、もうちょっと硬い名前がついています。

DCF法は投資対効果の計算や、企業価値の計算で用いられます。割と定番の計算方法ですので、知っておいて損はないでしょう。

DCF法では将来得られるリターンを現在価値に割り引き、投資額との差を計算します。将来得られるリターンを現在価値に割り引いた金額の合計が投資額を上回れば、元を取れる投資と判断します。

逆に投資額を上回れなかったら、元を取れないので投資しないという判断をします。

また将来得られるリターンを現在価値に割り引いた金額と投資額との差を正味現在価値と呼び、略してNPV(ネット・プレゼント・バリューの略)と呼びます。

DCF法の詳細については別途記事を書いていますので、こちらも参考にしてください。

DCF法で将来価値を現在価値に割り引く理由

経済学や会計では将来のお金を現在価値に割り引くという行為を行います。これがDCF法のD(ディスカウント)に当たります。

なぜ現在価値に割り引くかというと、今から投資を行なったら将来はもう少し大きな金額になるからです。

例えば今1万円を投資に回して年率5%のリターンを得たら、来年には1万500円になります。よって1年後の1万円より今の1万円の方が500円だけ価値が高いということになります。

現金と預金で全てのお金を持つのなら、今も将来も金額は変わりませんが、経済学や会計では効率良く投資する前提で考えます。

すると今のお金は将来は多少増えるので、将来のお金を今の価値にするには多少減らした方が適切ということになります。そこで投資の利回りで将来のお金を現在価値に割り引きます。

なお割引率の決め方は投資家が期待するリターンを使うのが一般的とされています。投資家とは債権者(銀行など)や株主です。債権者と株主が期待するリターンを加重平均した値をWACCと呼びます。

新店舗の展開でDCF法の練習問題

それでは練習問題に入りましょう。

飲食チェーン店が新店舗を出店するケースの練習問題

A社は飲食店を展開しています。

最近ターミナル駅周辺でいい物件が見つかりました。急がないと同業他社が契約してしまうかもしれません。

なんとこのターミナル駅周辺では、来年に商業施設がリニューアルする予定です。すると商業施設目当てでやってくる人が増えることが期待できます。よって来年以降は売上の増加が見込めます。

店舗の契約には300万円かかります。家賃以外にも敷金・礼金や補償金など事業用の賃貸物件は目安として家賃の10倍くらいのお金がかかります。今回は駅近の小さな物件で、家賃は30万円です。

設備の導入も必要で、業者に依頼したところ500万円でした。店舗の契約の300万円に自己資金を充てる予定なので、設備資金は全額借入にします。5年かけて返済します。

A社は小さな飲食業ですので、格付や信用度もあまり高くないため、借入金利は5%と高めです。また設備は定額法で5年かけて減価償却する予定です。法人税率は30%とします。

売上高、売上原価、販管費も試算済みで、下記のようになっています。単位は万円です。

| 科目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 売上高 | 500 | 750 | 850 | 850 | 850 |

| 売上原価 | 150 | 225 | 255 | 255 | 255 |

| 販管費 | 270 | 285 | 300 | 300 | 300 |

A社の社長は商業施設がリニューアルするターミナル駅付近への出店を大きなチャンスと期待しています。しかし小企業であるA社にとっては大きなチャレンジで緊張もあります。

そこでA社社長は投資対リターンを計算してみることにしました。書籍を読んでみると、DCF法が一般的らしいので、DCF法で計算してみることにしました。割引率は借入金利である5%で計算することにします。

解答と解説

解答

私が計算した例を貼ります。

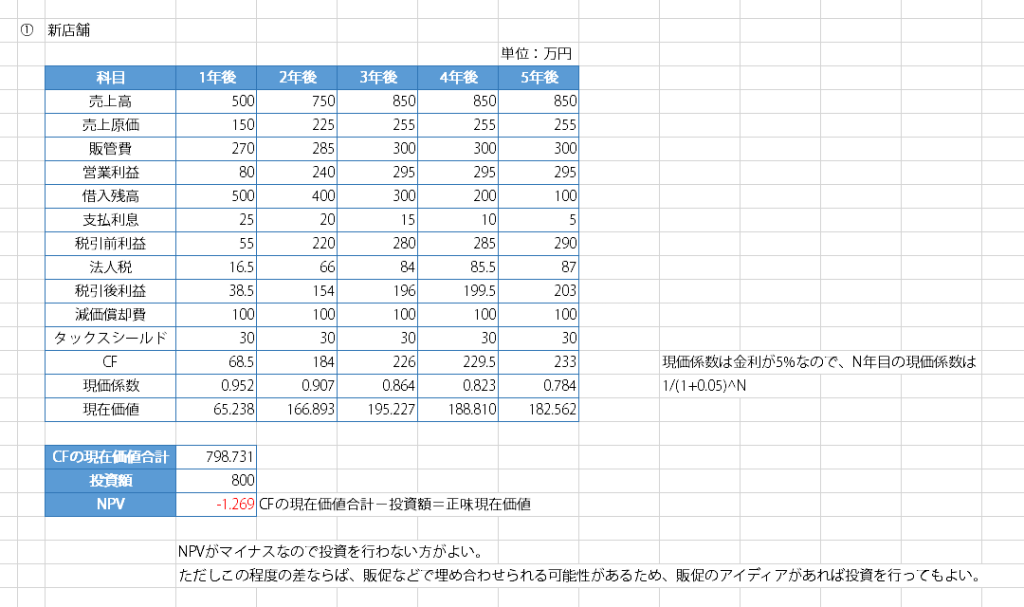

NPVはわずかにマイナスでした。ターミナル駅周辺とあって集客は望めますが、販管費も高くつきます。これから1年はまだ商業施設がリニューアル中なので、十分な売上が見込めないことが理由として大きいでしょう。

ただしNPVがわずかなマイナスでしたら、販促などで埋め合わせられるでしょう。いいアイディアがあれば投資を行ってよいと私は考えます。

飲食業の出退店の頻度を考えると、5年続くお店は多くないでしょう。1~2年で閉店していまうこともあります。よって5年で投資の元を取れないと厳しいかもしれません。

解説

それでは順に解説していきましょう。

まずは売上高、売上原価、販管費が解っているので営業利益を出します。

続いて設備費用500万円が全額借入ですので、利息を引いて税引前利益を出します。利息は借入金利が5%ですので、毎年借入残高に5%をかけて算出します。

税引前利益が出たら、法人税率30%をかけて税引後利益を出します。

その次に減価償却費によるタックスシールドを足します。500万円の設備を5年かけて定額法で償却するので、減価償却費は100万円になります。法人税率が30%ですので、減価償却費によるタックスシールドは30万円になります。

ここまで計算できるとCFを算出できます。

CFが出たら現在価値に割り引きます。A社は借入金利が5%です、小さな飲食業なので株はほぼ社長またはその家族が持っていると考えられます。よって投資家はほぼ銀行のみなので、投資家が期待するリターンは借入金利である5%とします。

現価係数はExcelで「1 / (1 + 0.05) ^ 年数」を入力すれば算出できます。

CFを5%で割り引くと現在価値が出ます。これを合計すると投資額より少し少ない798.731万円になります。

開発センターの建設でDCF法の練習問題

アパレル企業が開発センターを作って開発力を強化するケースの練習問題

アパレル企業のB社は新業態を始めたところ、順調にヒットしています。そこで開発センターを作り、製品開発力をもっと高めようと考えています。

開発センターを作り、企画・開発の人員を集約します。そして最新の機械を揃え、試作がすぐにできるようにします。

この開発センターの投資額は1億円の見込みです。そのうち2,000万円を自己資金で、残りの8,000万円を借入で用意する予定です。借入金利は4%で、10年かけて返済する予定です。

投資額1億円のうち、建物が7,000万円、機械や設備が3,000万円の見込みです。建物は20年、機械・設備は10年かけて定額法で減価償却する予定です。

開発センターを作った場合の売上とコストの増減は、下記のようになると経営企画部は試算しています。単位は万円です。

| 年 | 売上高 | コスト |

|---|---|---|

| 1年後 | 200 | 300 |

| 2年後 | 400 | 300 |

| 3年後 | 700 | 400 |

| 4年後 | 1,000 | 400 |

| 5年後 | 1,400 | 500 |

| 6年後 | 1,800 | 500 |

| 7年後 | 2,300 | 500 |

| 8年後 | 2,800 | 600 |

| 9年後 | 3,400 | 600 |

| 10年後 | 4,000 | 600 |

建物の減価償却が20年ですが、投資の回収が10年以内にできるかで判断したいとB社社長は考えています。

そこで経営企画部はDCF法を使って、投資額を回収できるか計算することにしました。計算に当たり、法人税率は30%、割引率は4%とします。

解答と解説

私がExcelで計算した例を貼ります。

まずは与えられた売上高とコストから営業利益を出しました。

続いて借入が8,000万円で10年かけて返済するので、表には1年後の借入残高が8,000万円、2年後以降は800万円ずつ借入残高が減っていくように書きました。

そして借入金利が4%ですので、借入残高に4%をかけて支払利息を計算します。こういうときExcelで表で書くと楽です。1年後だけ「借入残高のセル * 0.04」と入れて、2~10年後はCtrl + Rで一気にコピーしましょう。

支払利息の次は税引前利益を出します。そして法人税を計算します。法人税率が30%なので、税引前利益 * 0.3で税引後利益を計算します。

次は減価償却費とタックスシールドです。減価償却費は建物が7,000万円 / 20年、機械・設備が3,000万円 / 10年ですので、1年当たり建物が350万円、機械・設備が300万円で、合計650万円です。

法人税率が30%なので、タックスシールドは650 * 0.3 = 195万円です。これでCFが計算できます。

後は現価係数をかけてやれば現在価値が出ます。割引率が4%ですので、現価係数はExcelで「1 / (1 + 0.04) ^ 年数」を入力すれば算出できます。

CFの現在価値を合計すると、12,572.143万円となります。投資額が1億円 = 10,000万円ですので、NPVはプラスになります。

NPVがプラスの場合は、元を取れるので投資をした方がよいということになります。

大都市への進出でDCF法の練習問題

地方の不動産デベロッパーが大都市に支店を出すケースの練習問題

不動産デベロッパーのC社は地方都市で展開しています。住宅の企画・販売とソーラーパネルの販売を行っています。

しかし最近は大都市に支店を出すことを検討しています。大都市は人口流入やマンション人気の増加で、需要増が期待できるからです。

C社としては大都市にマンションを建設して販売するとともに、都市郊外の戸建て住宅にソーラーパネルを販売したいと考えています。

物価高が続く時代とあって、ソーラーパネルによる電気代節約もいくらかの需要があると考えています。

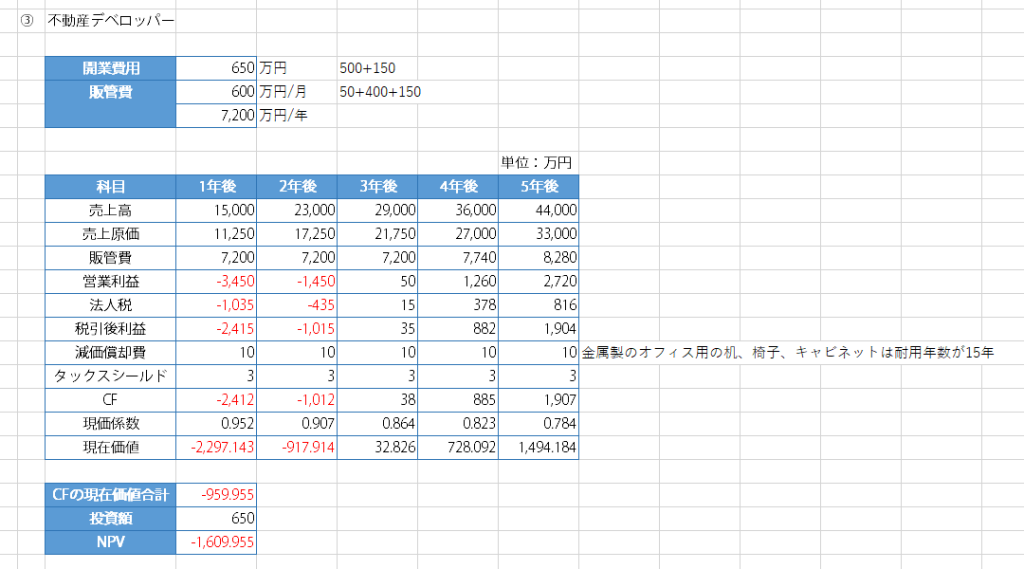

肝心の支店の開業費用は600万円を見込んでいます。家賃50万円のオフィスの契約に500万円、机や椅子、キャビネットなどオフィス用品が150万円です。なお支店の開業費用は全額自己資金で賄う予定です。

この支店は8人体制で始める予定で、販管費は毎月600万円かかります。マンションもソーラーパネルもC社では原価率が75%です。

この支店での売上高の見込みは次の表のようになっています。初年度は知名度が低いため売上高も小さめとしていますが、徐々に知名度を上げ、4年目以降は人員を増やすことも検討しています。

| 年 | 売上高(万円) |

|---|---|

| 1年後 | 15,000 |

| 2年後 | 23,000 |

| 3年後 | 29,000 |

| 4年後 | 36,000 |

| 5年後 | 44,000 |

4~5年目には人員を1人ずつ増やす見込みです。人件費は45万円/月とします。余談ですが人件費の2割は社会保険料ですので、人件費が45万円だと給料は36万円です。

C社社長は新しい支店の採算性をDCF法で計算してみることにしました。

150万円の机、椅子、キャビネットなどは金属製なので、15年で減価償却します。減価償却は定額法とします。

C社の法人税率は30%、C社が投資家から期待されている利回りは5%とします。

C社は十分に業績が安定していますので、新しい支店で赤字の年があったとしても、全社では十分に黒字になる見込みです。よって新しい支店が赤字でも法人税は払わなければいけません。

解答と解説

私がExcelで計算した例を貼ります。

まず年毎の売上高が与えられているので、表にします。

次に原価率と販管費が与えられているので、表の売上原価と販管費を埋めます。ただし販管費は月額が与えられているので、年額に直します。

1年後と2年後は営業利益が赤字になります。しかし問題文でC社は十分に業績が安定していて、新しい支店が赤字でも全社では黒字の見込みとのことなので、法人税が発生します。

法人税率は30%ですので、営業利益に0.3をかけて法人税額を出します。すると税引後利益が出ます。

税引後利益が出たら、次は減価償却費を基にタックスシールドを計算します。減価償却費は150万円のオフィス用品を15年かけて定額法で減価償却するので、150 / 15 = 10万円です。

法人税率が30%なので、タックスシールドは10 * 0.3 = 3万円です。

タックスシールドまで出せればCFを出せます。CF = 税引後利益 + タックスシールドです。

現価係数は投資家がC社に期待する利回りが5%なので、「1 / (1 + 0.05) ^ 年数」をExcelの式に入れて計算します。そしてCFに現価係数をかけて現在価値を出します。

ここまでくればCFの現在価値の合計が解ります。-959.955万円ですので、投資額の650万円まで遠いです。NPV = CFの現在価値合計 – 投資額 = -1,609.955万円になります。

このシミュレーションだと大都市に支店を出しても、全然赤字ということになります。4年後以降に知名度が上がって挽回してくる想定で、計算結果を見ると、順調に行けば6~7年後には元を取れそうです。

しかし元を取るのにかかる時間が長いため、もっと早く利益を増やせる方法を検討した方がよさそうに私は考えます。変化の激しい時代ですので、ちょっと時間がかかりすぎですね。

検討してみていい方法がないなら、一旦見送るのも致し方ないかもしれません。

終わりに

今回はDCF法の練習問題を作ってExcelで解いてみました。なんでこんなことをしたかというと、たまには会計の勉強をしたいというのと、プロボノのために会計を勉強しておいた方がいいと思ったからです。

そんなわけで採算性の計算もできるといいなと考えました。

会計の勉強をしている方にちょっとでも参考にしていただければいいなと思います。身近なことを練習問題にするのもいいものですよ。これぞ知識の実践ですし。

また会計の勉強をするなら簿記の勉強が効率的だと思います。私は仕事で金融機関の経営管理や連結会計をやったときに勉強したので、資格を取ってないですし取る余裕もなかったですが、資格の方が近道かなと思うことはあります。

簿記ならテキストも充実していますし、定番のTACからも出ています。会計に必要な知識がまとめて手に入るでしょう。

合格テキスト 日商簿記2級 商業簿記 Ver.16.0 [ TAC株式会社(簿記検定講座) ]

合格テキスト 日商簿記2級 工業簿記 Ver.9.1 [ TAC株式会社(簿記検定講座) ]