標準原価と実際原価の差異分析をExcelでやってみた

原価計算って大変ですよね。私も原価計算を勉強したことはありますし、大変だなと思います。だったらブログを活用して練習すればいいですね。

そんなわけで今回は原価計算のうちの1つである、標準原価と実際原価の差異分析をExcelでやってみました。会計の勉強をしている方や原価計算について勉強している方の参考になれば幸いです。

原価すなわちコストの把握はとても重要です。企業は利益を出さなければ継続できません。そして利益は売上-コストです。数あるコストのうち、売上を稼ぐために使われたコストが原価です。

計算は大変でもとても重要なので、しっかり勉強しましょう。

また参考書籍も紹介しておきます。私が実際に読んだことがある入門書で、原価管理はもちろん、管理会計で必要なことを広く解説しています。

ちなみに原価の差異分析と似たようなものに予算と実績の差異分析があります。こちらもよろしければ参考にしてみてください。

Contents

標準原価と実際原価

標準原価とは

標準原価とはその名の通り標準的な原価です。想定されている業務プロセスで使われる材料費や労務費(売上を稼ぐ仕事をする人の人件費のこと)などを指します。

例えば製品1個を作るのに、材料費が100円、加工費が150円、労務費が500円とします。するとこの製品の標準原価は1個当たり750円となります。

そして今月の生産量が1万個の計画だとすると、この製品の今月の標準原価は750万円になります。

実際原価とは

実際原価は実際にかかってしまった原価です。実際に使ってしまった材料費や労務費などを指します。

例えば製品1個を作るのに、材料費が110円、加工費が160円、労務費が450円かかったとします。するとこの製品の標準原価は1個当たり720円となります。

そして今月は1万個生産して、20個失敗したとすると、この製品の今月の実際原価は721万4,400円になります。

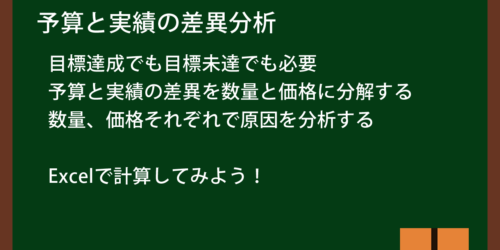

標準原価と実際原価の差異分析

差異分析の意味

標準原価-実際原価を計算すれば、実際にかかった原価が標準より高いか低いかが解ります。

例えば標準原価が750万円で実際原価が720万円だとすると、750 – 720 = 30万円安く作れたということになります。

差異分析を行うときは、標準原価と実際原価の差異を価格と数量に分けて計算します。すると原価が標準通りにならなかった理由の分析に役立ちます。

例えば次のようなことを分析できます。

- 失敗したなどで予定より多く作ってしまったために原価が高くなってしまった。

- 材料費が値上がりしたために原価が高くなってしまった。

- 材料をまとめて発注することで材料費を抑えられた。

差異分析のやり方

差異分析をやる場合は図を描くと解りやすいです。

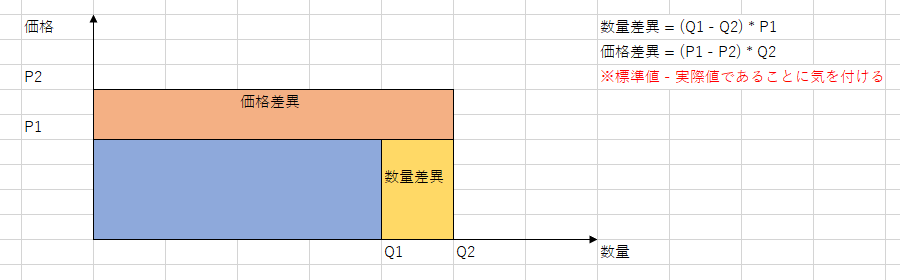

次の図のように、横軸に数量、縦軸に価格を取ります。そして数量差異と価格差異の面積を計算すれば、価格と数量それぞれの差異金額が解ります。

ちなみにこの図では数量も価格も実際原価の方が高いことを前提にしているように見えます。しかし標準原価と実際原価のどちらが高いかは気にしなくてもいいです。例えば上記の図でQ1が100個、Q2が80個でも、Q2が右にあって問題ないです。

なぜかというと、数学的にはプラスマイナスが反転するだけで、そのまま計算できてしまうからです。むしろQ1とQ2、P1とP2の大小関係を気にして図を書いていたら面倒なだけです。

上記の図通りに計算すると、数量差異はQ1 – Q2にP1をかけ、価格差異はP1 – P2にQ2をかければいいということになります。

ここでQ1とQ2、P1とP2が逆じゃないか?と思ったかもしれません。(Q2 – Q1) * P1、(P2 – P1) * Q2じゃないか?と。

これも先ほど解説したように、大小関係を気にして図を書いて計算式を考えていたら面倒なので、気にしないでください。

この図に書いてある通り、数量差異は(Q1 – Q2) * P1、価格差異は(P1 – P2) * Q2でいいです。こうすることで計算結果がプラスなら有利差異すなわち安く済んだ、計算結果がマイナスなら不利差異すなわち高くついてしまったということになります。

むしろプラスなら有利差異、マイナスなら不利差異にしたいからこのような計算式になっているのではないかと推測してしまうくらいです。

Excelでの計算例

標準原価と実際原価の差異分析のやり方を解説したところで、実際にExcelを使って計算してみましょう。

不利差異の場合の計算例

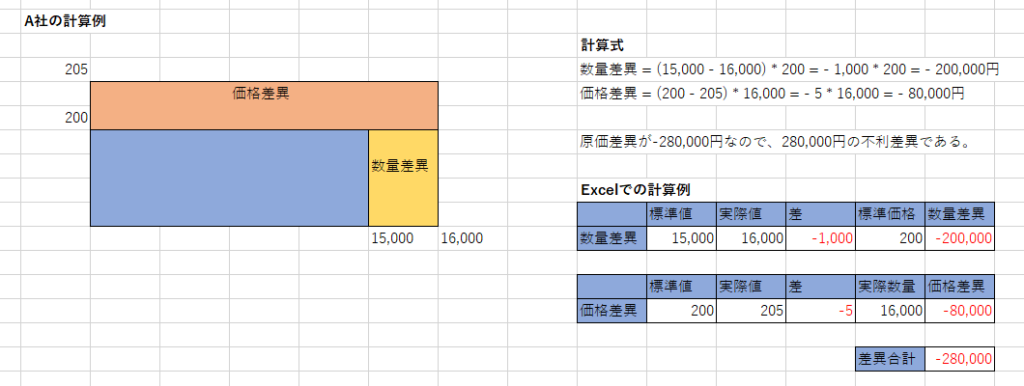

架空の会社であるA社を例に、標準原価と実際原価に不利差異がある場合について計算してみましょう。

A社の標準原価と実際原価を価格と数量に分けたら下記のようになりました。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 標準原価 | 200 | 15,000 |

| 実際原価 | 205 | 16,000 |

この場合の価格差異と数量差異を計算してみましょう。

もう一度計算式を確認しておくと、価格・数量ともに標準値-実際値を使い、数量差異は(標準数量-実際数量)×標準価格、価格差異は(標準価格-実際価格)×実際数量です。

計算すると次のようになります。

数量差異 = (15,000 – 16,000) * 200 = – 1,000 * 200 = – 200,000円

価格差異 = (200 – 205) * 16,000 = – 5 * 16,000 = – 80,000円

値がマイナスになった場合は不利差異であり、コストが高くなってしまったということになります。

よってA社の例では価格・数量ともにコストが高くついた理由を調べることになります。歩留まりが悪くて不良品が多く出たとか、材料の調達価格が上がったなどが考えられます。

有利差異の場合の計算例

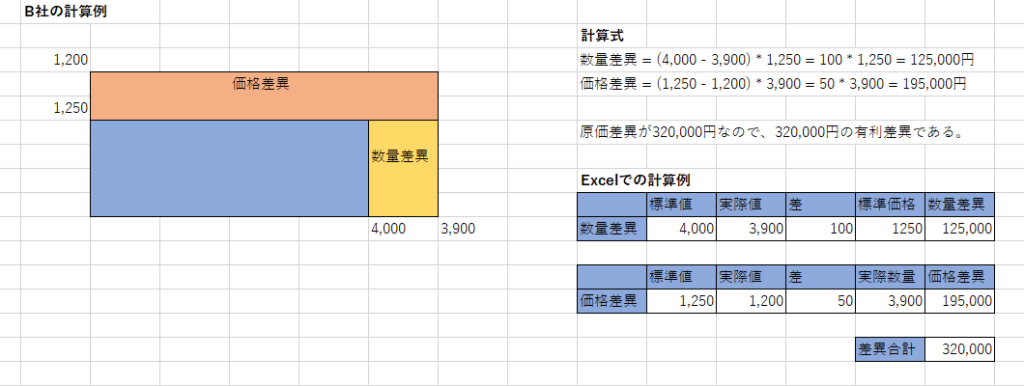

架空の会社であるB社を例に、標準原価と実際原価に有利差異がある場合について計算してみましょう。

B社の標準原価と実際原価を価格と数量に分けたら下記のようになりました。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 標準原価 | 1,250 | 4,000 |

| 実際原価 | 1,200 | 3,900 |

この場合の価格差異と数量差異を計算してみましょう。

計算すると次のようになります。

数量差異 = (4,000 – 3,900) * 1,250 = 100 * 1,250 = 125,000円

価格差異 = (1,250 – 1,200) * 3,900 = 50 * 3,900 = 195,000円

値がプラスになった場合は有利差異であり、コストが低く済んだということになります。

よってB社の例では価格・数量ともにコストが低く済んだ理由を調べることになります。数量が100個少なく済んでいるので、受注量が少なかったかもしれません。価格が安く済んでいるのは材料費の相場が下がったとか、材料の調達を上手くやったなどが考えられます。

材料が2種類ある場合の計算例

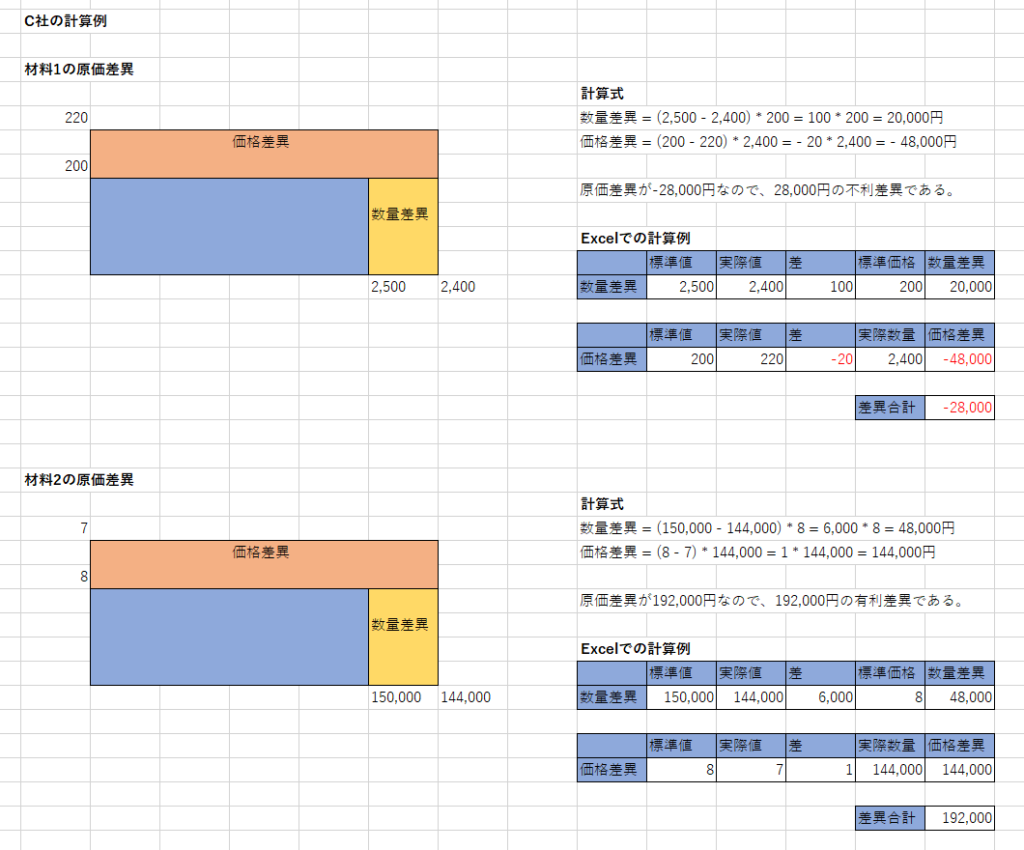

架空の会社であるC社を例に、材料が2種類ある場合の標準原価と実際原価の差異分析をやってみましょう。

C社の標準原価と実際原価を価格と数量に分けたら次の表のようになりました。まずは材料1です。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 標準原価 | 200 | 2,500 |

| 実際原価 | 220 | 2,400 |

続いて材料2です。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 標準原価 | 8 | 150,000 |

| 実際原価 | 7 | 144,000 |

この場合の価格差異と数量差異を計算してみましょう。

材料1について計算すると次のようになります。

数量差異 = (2,500 – 2,400) * 200 = 100 * 200 = 20,000円

価格差異 = (200 – 220) * 2,400 = – 20 * 2,400 = – 48,000円

材料2について計算すると次のようになります。

数量差異 = (150,000 – 144,000) * 8 = 6,000 * 8 = 48,000円

価格差異 = (8 – 7) * 144,000 = 1 * 144,000 = 144,000円

材料が2種類あっても、2種類分を計算するだけの話です。現実には材料が1~2種類ということはないので、もっと多くの材料について差異分析をすることになるでしょう。

よって差異が大きいものから原因を分析していくと、今後の原価削減に役立てられるでしょう。全ての差異について分析して対策を打つには時間や人手、設備やプロセスの改善に割くリソースが足りないでしょうから。

C社の例では材料1については数量差異は有利差異、価格差異は不利差異ですので、材料が少なく済み、価格は高くついてしまったということになります。価格が高くついた理由を調べたいところです。

材料2については数量差異、価格差異ともに有利差異です。どちらも安く済んだということになります。今後のためにも安く済んだ理由を調べ、次に活かしたいものです。

たまたま相場が下がったとか、たまたま安く済んだ場合もあれば、交渉や工夫によって安く済んだ可能性もあります。原因を調べ、次に活かせるなら活かしましょう。

材料費と労務費を差異分析する場合の計算例

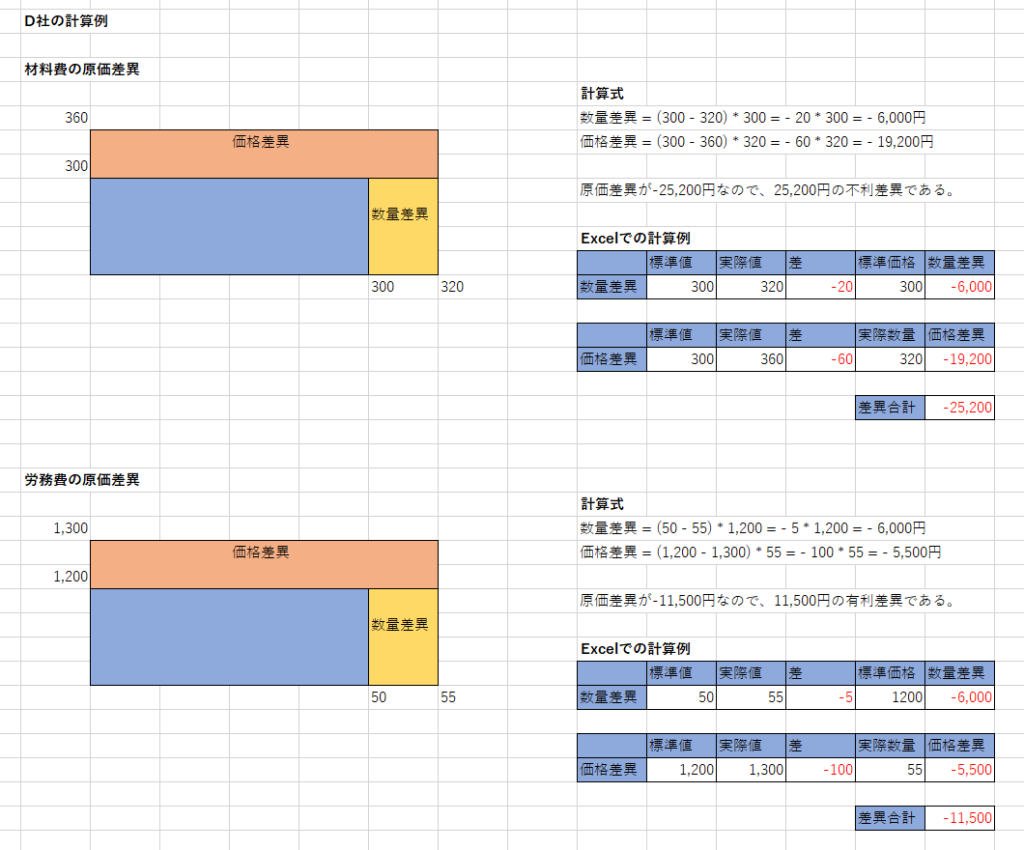

架空の会社であるD社を例に、材料と労務費の標準原価と実際原価の差異分析をやってみましょう。

D社の標準原価と実際原価を価格と数量に分けたら次の表のようになりました。まずは材料費です。

| 種別 | 価格(円) | 数量(個) |

|---|---|---|

| 標準原価 | 300 | 300 |

| 実際原価 | 360 | 320 |

続いて労務費です。

| 種別 | 価格(円) | 数量(時間) |

|---|---|---|

| 標準原価 | 1,200 | 50 |

| 実際原価 | 1,300 | 55 |

この場合の価格差異と数量差異を計算してみましょう。

材料費について計算すると次のようになります。

数量差異 = (300 – 320) * 300 = – 20 * 300 = – 6,000円

価格差異 = (300 – 360) * 320 = – 60 * 320 = – 19,200円

労務費について計算すると次のようになります。

数量差異 = (50 – 55) * 1,200 = – 5 * 1,200 = – 6,000円

価格差異 = (1,200 – 1,300) * 55 = – 100 * 55 = – 5,500円

材料費と労務費を計算する場合も、それぞれを計算するだけの話です。決して複合的な計算が必要になるわけではありません。現実には材料全てと労務費を計算しなければいけないでしょう。

全ての材料の原価と労務費の差異分析をしてみて、差異が大きいものから原因を分析していくと、今後の原価削減に役立てられるでしょう。

D社の例では材料費については数量差異、価格差異ともに不利差異ですので、材料が多くかかり、価格も高くついてしまったということになります。目論見が外れていますね。原因をしっかり分析して次につなげましょう。

労務費についても数量差異、価格差異ともに不利差異です。どちらも高くついたということになります。

労務費の価格が高くついたということは、外注の調達コストが高くついたとか、残業が発生して残業代を払った(残業代は25%割増になりますので)などが考えられます。

労務費の数量が多くかかったということは工数が多くかかったということです。つまり非効率な作業があったとか、想定外のトラブルが起きて解決に時間がかかったなどが考えられます。効率が原因であれば、業務改善を行って効率を上げたいものです。

終わりに

今回は標準原価と実際原価の差異分析についてExcelを使って解説しました。

材料が複数種類あろうと、労務費の計算も含もうと、やることはシンプルです。計算式を間違えやすいという難点はありますが、落ち着いて何度も練習しましょう。

標準原価と実際原価の差異分析ができるようになると、原価が安く済んでいる箇所や多くかかっている箇所の特定に役立ちます。そしてそこから原因の分析を行うことで、教訓を得て次に活かして行けるでしょう。

コストダウンは自社だけで解決できることが多いものです。だからこそコストダウンをするためにも標準原価と実際原価の差異分析をしっかり身に付けましょう。

最後にもう一度、管理会計の入門書を紹介します。私が読んだことがある本で、原価管理についても解説されています。管理会計を広く網羅した入門書です。管理会計をこのブログ以上に学びたいなら読んでみてください。