セグメント別貢献利益の練習問題を作ってExcelで計算してみる

製品や事業が複数になってきたら、どの製品・事業がどれくらい儲かっているのかを把握する必要も出てきます。この製品・事業は儲かっている、この製品・事業はあまり儲かっていないということですね。

会計の知識を使えば、製品・事業別の利益を把握することが可能です。セグメント別貢献利益というものを計算すれば、製品・事業毎の利益を計算できるのです。

今回は架空企業を題材にしてセグメント別貢献利益の練習問題を作り、例題として解いてみます。計算は実際の仕事同様にExcelでやります。手計算や電卓では大変で、Excelの方が楽だからです。

会計初心者の方や会計の勉強をしている方は、ご自身でもやってみてください。そして参考にしていただければと思います。

Contents

セグメント別貢献利益とは

セグメント別貢献利益の計算方法

セグメント別貢献利益とはセグメント毎の利益です。セグメントとは製品や事業など企業の活動を分類したものです。企業毎にセグメントの単位は異なりますが、上場企業の有価証券報告書などを読んでいると、事業単位であることが多いです。

セグメントの分類単位は法的に決められていないため、自社の活動に合わせて分類してください。うちの会社だったら大きく分けると、これとこれとこれかなといったところです。

セグメントを分けたら、次はセグメント毎に営業利益を出します。そのためにはセグメント毎に売上高、変動費、固定費を出す必要があります。

セグメント毎に売上高、変動費、固定費を出すにはシステム化されていないとかなり大変でしょう。BI(ビジネス・インテリジェンス)ができている企業なら、ダッシュボードなどで簡単に表示できるところまでシステムが作り込まれているでしょう。

そうでない会社の場合、売上一覧やコスト一覧などを出して集計する必要があるかもしれません。

また会計ソフトに入力するにしても、どの製品・事業の明細なのかが解るように売上高やコストを入力する必要がありますし、コストを変動費・固定費に分類する手間もあるでしょう。

セグメント別貢献利益を計算することのメリット

セグメント別に数値を出すことがちょっと大変かもしれませんが、製品や事業単位で採算が把握できることにメリットがあります。製品・事業毎にこれからどんな対策を取っていくかを検討する材料になるからです。

採算がよくない製品・事業であれば、テコ入れをするか撤退あるいは売却が考えられますし、伸び盛りならもっと投資して伸ばします。ニッチであれば利益額は小さいけど利益率は高い可能性があるため、継続します。

成熟市場ならこれから伸ばすのは難しいので、限定品で一時的に売上を増やすとか、コストダウンを行う、モデルチェンジにより製品ライフサイクルの前半に移行するなども考えられるでしょう。

このようにセグメント別貢献利益を計算したら、プロダクト・ポートフォリオ・マネジメントも活用して、今後の対応を考えていくとよいと私は考えています。

プロダクト・ポートフォリオ・マネジメントについては、こちらも参照してください。

【用語解説】プロダクトポートフォリオマネジメントとは?(Product Portfolio Management:PPM)

セグメント別貢献利益については別途詳細な記事を書いています。こちらも参考にしてみてください。今回の練習問題はこちらの記事の内容を前提にして進めていきます。

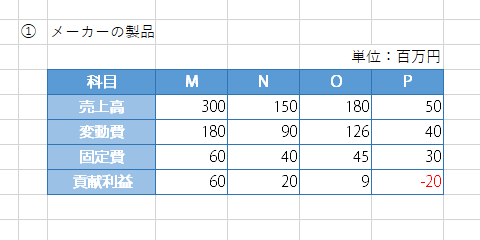

メーカーの製品でセグメント別貢献利益の練習問題

メーカーが製品別に採算性を計算するケースの練習問題

それでは練習問題に入りましょう。まずはメーカーが製品別に採算性を把握したいケースを考えます。

A社ではM、N、O、Pの4種類の製品を生産しています。Mは主力製品、Nはロングセラー製品ですが最近売れ行きが落ち始めています。Oはロングセラー製品で売れ行きは今まで通りです。Pは去年投入したばかりの新製品です。

Pの認知度が徐々に上がってきたと同時に、Nの売れ行きが気になってきたので、A社の開発部部長は製品別の採算性を計算してみることにしました。

データを集めたところ、製品別の売上高、変動費、固定費は下記のようになりました。単位は百万円です。

材料費は製品毎に解りやすいですが、共通の材料や部品のコストは製品の生産数で配賦しました。労務費は製品毎に費やした工数で配賦しました。

| 科目 | 製品M | 製品N | 製品O | 製品P |

|---|---|---|---|---|

| 売上高 | 300 | 150 | 180 | 50 |

| 変動費 | 180 | 90 | 126 | 40 |

| 固定費 | 60 | 40 | 45 | 30 |

ここまで情報が揃えばセグメント別貢献利益(この場合はセグメントが製品に当たります)を計算できます。A社の開発部長はセグメント別貢献利益を計算してみました。

解答と解説

解答

私がExcelで計算した例を貼ります。

この問題はただ引き算をするだけですので簡単です。製品別の売上高、変動費、固定費が明らかになっているので、売上高 – 変動費 – 固定費 = セグメント別貢献利益を計算するだけです。

ただし実務で同様のことをする場合は、データを集計することが大変です。製品別の売上高は大体把握しているでしょう。把握できていない会社の方が問題です。

しかし変動費や固定費は製品別になっているものもあれば、製品別に配賦できるもの(割り振ることができるもの)とできないものがあります。製品別に配賦できるものを洗い出して配賦しましょう。

実務でデータ収集するときの注意点

A社の開発部部長がやったように、材料費や部品費、労務費(モノづくりに携わる従業員の人件費)を製品毎に配賦する必要があります。製品毎に個別の材料や部品については解りやすいですが、共通のものは配賦基準を考える必要があります。

また従業員が製品別に担当が分かれているのなら、製品別の労務費の計算は簡単です。しかし従業員が複数の製品を担当している場合は、製品毎に工数を割り出し、労務費を製品別に工数で案分する必要があります。

例えばXさんの担当が製品Mと製品Nで、1か月のうち0.4人月を製品Mに、0.6人月を製品Nに使うとします。Xさんの人件費が月50万円なら、Xさんの労務費を製品Mに20万円、製品Nに30万円使っていることになります。

製品や案件別に工数を計算している会社ならこれができますが、そうでない会社はザックリした(多分これくらい)のような数字でしか計算できません。

機械や設備の固定費は減価償却費や運用・保守コストです。これは大体機械や設備毎になっているのではないでしょうか?

余談ですがどの製品やサービス、さらにはそれぞれの製品・サービスの各工程などにどれだけのコストを費やしたかを管理する方法をABC原価法と呼びます。

ABC(活動基準原価計算)|グロービス経営大学院 創造と変革のMBA

実務では会計データの質次第で精度が違う

私自身がホールディングスの連結会計をやっていた経験上、日頃入力している明細データの質によって計算できることや計算の精度が変わるということを実感しています。

そもそもデータを取得できないというケースもあるのです。摘要にしか取引先が入っていない、その記入書式も複数パターンあるなどを経験しました。

もしデータが足りなくて計算できることが少ないなら、会計データの入力ルールから改めることも検討する必要があります。

飲食チェーンの業態でセグメント別貢献利益の練習問題

飲食チェーンが業態別に採算性を計算するケースの練習問題1

B社は飲食チェーン店です。ファミレス、カフェ、創作居酒屋、イタリアンの4種類の業態を展開しています。

B社の社長は業態が増え、いずれも順調に業績を上げていることに満足しています。しかしどの業態がどれくらい儲かっているのかを知りたいと思いました。そこで事業開発部の部長に、セグメント別貢献利益を計算するよう指示を出しました。

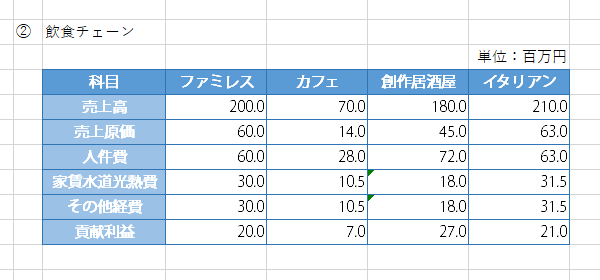

事業開発部部長は早速業態ごとのデータを集計しました。売上高、材料費、人件費、家賃や水道光熱費、広告宣伝費や雑費などその他の経費を業態別に計算しました。それが次の表です。単位は百万円です。

| 科目 | ファミレス | カフェ | 創作居酒屋 | イタリアン |

|---|---|---|---|---|

| 売上高 | 200 | 70 | 180 | 210 |

| 売上原価 | 60 | 14 | 45 | 63 |

| 人件費 | 60 | 28 | 72 | 63 |

| 家賃水道光熱費 | 30 | 10.5 | 18 | 31.5 |

| その他経費 | 30 | 10.5 | 18 | 31.5 |

幸いにもB社は店舗単位でこれらのコストを計算していましたので、業態別のコストを割り出すには各業態の全店舗分のコストを単に集計するだけで済みました。

なお店舗別に割り振られていないコストは共通コストとして、セグメント別貢献利益の計算には含めないことにしました。

練習問題1の解答と解説

私がExcelで計算した例を貼ります。

この問題も最初のA社の製品別の練習問題と同様に、売上高 – コストを計算するだけです。

B社の場合は店舗毎にコストを計算できていたので、業態別のコストを簡単に計算できました。

もし本部が一括して材料を仕入れる場合は店舗別に配賦する必要があるでしょう。この場合は店舗毎に材料を振り分ける量が決まっているはずなので、配賦しやすいです。

家賃や水道光熱費も通常は店舗毎に請求が来るでしょうから、店舗別に割り振れます。広告宣伝費は店舗で出すものと本部が企画したキャンペーンで本部の負担で出すものあるでしょう。本部負担のものは共通コストですので、店舗別に配賦できません。

飲食チェーンが業態別に採算性を計算するケースの練習問題2

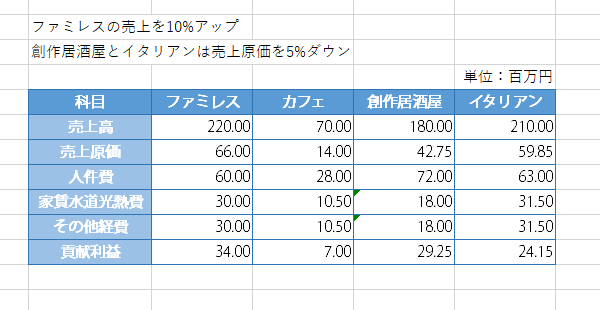

B社の社長はもっと利益を上げるために方策を検討しました。そしてファミレスは季節限定のキャンペーンを取り入れることで限定プレミアム価格として売上アップ、創作居酒屋とイタリアンで食材を共通化して仕入れコストをダウンすることを考えました。

ファミレスでは季節限定メニューのために人員を増やす予定はありません。また季節限定メニューを提供することで家賃は変わりませんし、水道光熱費も大きく上がることはないと考えています。宣伝広告費もSNSなどを使うことで抑えるため、今回の計算では考慮しないことにしました。

B社の社長は早速この案を事業開発部に伝え、セグメント別貢献利益を計算するよう指示を出しました。

練習問題2の解答と解説

私がExcelで計算した例を貼ります。

まずはファミレスの売上高を10%増やします。ここで気を付けることは、売上高以外にも増えるものです。今回の問題では変動費が与えられていません。

売上高の増加に伴って、一緒に増加するコストはどれか考えてみましょう。原材料費である売上原価は当然増えます。

今回は問題の前提条件として、人件費、家賃水道光熱費、その他経費は変わらないことにしています。しかし実務ではどれがどれだけ増えるかの試算も必要です。もし追加で人を雇えば人件費が増えます。今回のように影響が小さいなら無視して進めるのもありでしょう。

続いて創作居酒屋とイタリアンの売上原価を5%減らします。こちらはコストダウンのみですので、他のコストの値が変わることはありません。

セグメント別貢献利益の計算は、現状を計算するのは勿論ですが、現状をこう改善したらどうなるか?というシミュレーションにも使えると私は考えています。

多角化企業の事業でセグメント別貢献利益の練習問題

多角化企業が事業別に採算性を計算するケースの練習問題1

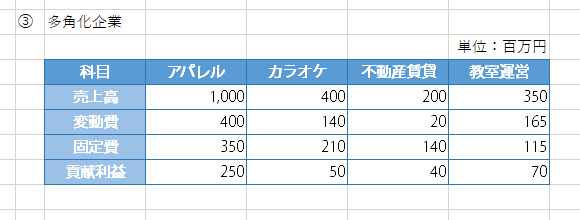

C社は多角化企業で、様々な事業を展開しています。展開している主な事業は、アパレル、カラオケ、不動産、教室運営です。

非関連多角化を行っているため、事業毎の特性の差が大きいので、単純に横並びで比較するのはよくないです。しかし経営状況を把握するためには、事業毎の採算性が欠かせません。

C社の社長は次の手を考える材料として、事業毎の採算性を計算してみることにしました。そしたら次の表のようになりました。単位は百万円です。

| 科目 | アパレル | カラオケ | 不動産賃貸 | 教室運営 |

|---|---|---|---|---|

| 売上高 | 1,000 | 400 | 200 | 350 |

| 変動費 | 400 | 140 | 20 | 165 |

| 固定費 | 350 | 210 | 140 | 115 |

練習問題1の解答と解説

私がExcelで計算した例を貼ります。

特に解説することはなく、単純に売上高 – 変動費 – 固定費を計算するだけです。

さきほども書きましたが、こういう集計データが簡単に出せるように会計周りのITが進んでいるといいですね。素早い経営判断に役立つはずです。

多角化企業が事業別に採算性を計算するケースの練習問題2

C社の社長は次の手として、下記のことを考えました。

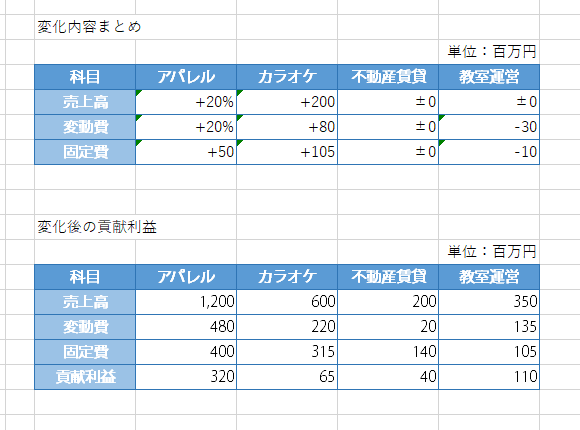

- アパレル事業で新規ブランドを立ち上げる。売上高は20%アップ、変動費率は変わらない見込み。設備導入により固定費が50百万円アップ。

- カラオケ事業で競合他社を買収する。競合他社は売上高が200百万円、変動費が80百万円、固定費が105百万円。

- 教室運営事業でIT化とペーパーレス化を進める。変動費が30百万円、固定費が10百万円下がる見込み。

これらを実現したときのセグメント別貢献利益を計算してみることにしました。

練習問題2の解答と解説

私がExcelで計算した例を貼ります。

まずはアパレル事業です。売上高が20%アップ、変動費率はそのままですので変動費も20%アップです。固定費が50百万円増えます。すると売上高が1,200百万円、変動費が480百万円、固定費が400百万円となります。

続いてカラオケ事業です。買収先の競合他社の売上高、変動費、固定費をそのまま足します。すると売上高が600百万円、変動費が220百万円、固定費が315百万円となります。

最後に教室運営事業です。変動費が30百万円、固定費が10百万円下がります。すると変動費は135百万円、固定費は105百万円になります。

後は売上高 – 変動費 – 固定費 = 貢献利益を計算するだけです。

注意点としては、先ほどの飲食チェーンの練習問題にもありましたが、売上高の変化に伴って変動費が変わることです。よって売上高が変化する場合は変動費率を計算する必要があります。

変動費率については、費用構造の記事を書いていますので参考にしてみてください。

複数の新規事業でセグメント別貢献利益の練習問題

急成長中の複数の新規事業で売上予測から採算性を計算するケースの練習問題

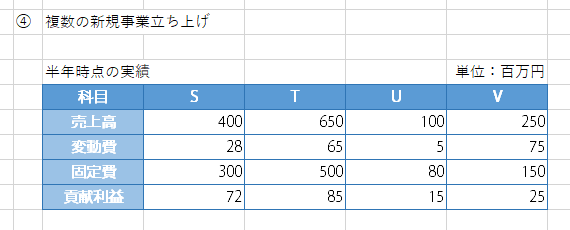

D社はベンチャー気質の強い企業で、新規事業の立ち上げを頻繁にやります。今年も去年から練りに練ってきた新規事業を4つ立ち上げました。

新規事業が開始してから半年時点での売上高とコストは下記の表のようになりました。単位は百万円です。

| 科目 | 事業S | 事業T | 事業U | 事業V |

|---|---|---|---|---|

| 売上高 | 400 | 650 | 100 | 250 |

| 変動費 | 28 | 65 | 5 | 75 |

| 固定費 | 300 | 500 | 80 | 150 |

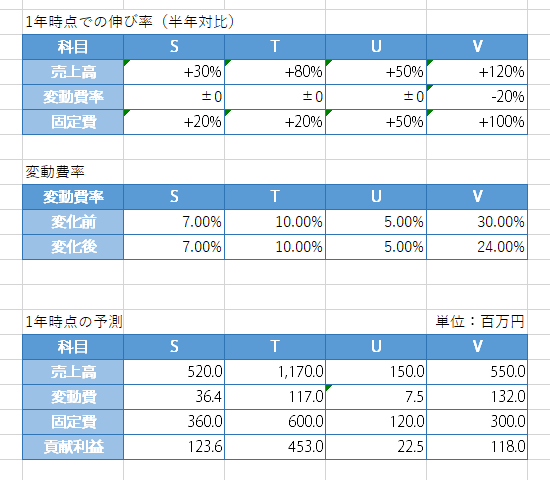

いずれの事業もこの半年間で伸び続けており、今年度末には売上高も今より大幅に伸びる見込みです。そのため設備増強や店舗拡大を進めています。

現時点と比べた今年度末時点での売上高の増加率の予測値と、設備増強や店舗拡大による固定費の増加率は下記の表の通りです。

| 科目 | 事業S | 事業T | 事業U | 事業V |

|---|---|---|---|---|

| 売上高 | +30% | +80% | +50% | +120% |

| 固定費 | +20% | +20% | +50% | +100% |

事業Sなら設備を2割増しくらいに増やさないと需要増に対応できない見込みです。事業Uは設備産業なので、売上高に応じて固定費も増やさざるを得ません。事業Vは映えるスイーツ店なのですが、需要が急増中につき店舗数を一気に拡大するつもりです。

変動費率に関しては、事業Vのみが変わる予定です。店舗数が拡大することで、大量仕入れにより原材料の仕入れを安くできる見込みです。それにより変動費率が今より20%(今が50%なら、50 * (1 – 0.2) = 40になる)下がる見込みです。

D社社長は新規事業の急拡大に満足しています。そして現時点と今年度末時点で各事業がどれくらい儲かりそうかが気になり、計算してみることにしました。

解答と解説

私がExcelで計算した例を貼ります。

まずは現時点でのセグメント別貢献利益です。

これはただ単に売上高 – 変動費 – 固定費を計算するだけですので簡単です。

続いて今年度末時点でのセグメント別貢献利益です。

まずは売上高、変動費率、固定費がどれだけ変化するかを整理しましょう。それから売上高が増えたら変動費も増えるということに気を付けましょう。

D社の場合は変動費率は事業Vのみ変わります。よって変動費率の変化も評価に書いてしまいましょう。

そうしてExcel計算した例を貼ります。

売上高と固定費は半年時点での実績に変化率をかけます。変動費は今年度末時点での売上高に先ほど作った表の値を掛け算します。

こうしてみると事業Uは売上高の増加とともに設備投資が必要で固定費も増えていくので、利益があまり増えませんね。

設備や店舗、人員数の増加以上に稼げないと、売上高の増加と同様に固定費も増えてしまい、利益があまり増えないということになってしまいます。

固定資産回転率という経営指標があります。事業Uではいずれ資産の有効活用も考える必要がありそうです。

終わりに

今回はセグメント別貢献利益の練習問題を作ってExcelで解いてみました。

いずれも現状の製品別や事業別の採算性を把握することで役立っています。さらには一歩踏み込んで、次の手を打ったときのシミュレーションにも使えます。セグメント別貢献利益は意外と便利なのです。

ただし注意点として会計データをしっかり得られるよう、ルール化やIT化をしていることも挙げました。ここは私自身が連結会計で欲しい値が手に入らないと悩んだことから書きました。

会計を勉強している方に少しでもお役に立てたら幸いです。今後も練習問題とシミュレーションを作っていきます。

また会計の勉強をするなら簿記の勉強が効率的だと思います。私は仕事で金融機関の経営管理や連結会計をやったときに勉強したので、資格を取ってないですし取る余裕もなかったですが、資格の方が近道かなと思うことはあります。

簿記ならテキストも充実していますし、定番のTACからも出ています。会計に必要な知識がまとめて手に入るでしょう。

合格テキスト 日商簿記2級 商業簿記 Ver.16.0 [ TAC株式会社(簿記検定講座) ]

合格テキスト 日商簿記2級 工業簿記 Ver.9.1 [ TAC株式会社(簿記検定講座) ]