営業レバレッジの練習問題を作ってExcelで計算してみる

売上高が増えても利益が増えなかったら残念ですよね?一方で売上高が増えたときに利益も沢山増えたら嬉しいですよね?

会計の知識を使えば、売上高が増えたとき、あるいは減ったときに、利益の変化具合を計算することが可能です。これを営業レバレッジと呼びます。

今回は架空の起業を題材にして営業レバレッジの練習問題を作り、例題として解いてみます。計算は実際の仕事同様にExcelでやります。手計算や電卓では大変で、Excelの方が楽だからです。

会計初心者の方や会計の勉強をしている方は、ご自身でもやってみてください。そして参考にしていただければと思います。

営業レバレッジとは

営業レバレッジの計算方法

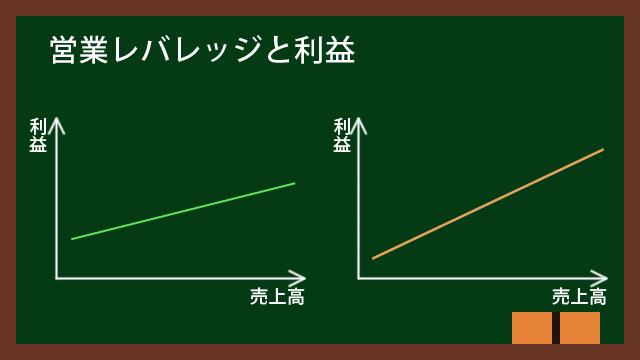

営業レバレッジとは売上高が変化したときの利益の変化具合を表す数値です。「売上高の変化」ですので、売上高が増えたときも減ったときも該当します。

営業レバレッジは次の式で表されます。

営業レバレッジ = 限界利益 ÷ 営業利益

限界利益が必要ですので、コストを変動費と固定費に分ける必要があります。限界利益は売上高 – 変動費で求められます。限界利益から固定費を引けば営業利益です。

営業レバレッジが大きいほど売上高が変化したときの利益の変化が大きくなります。

営業レバレッジから解ること

営業レバレッジの式を見ると、分子である限界利益が大きいと営業レバレッジが大きくなり、限界利益が小さいと営業レバレッジが小さくなることが解ります。

限界利益が大きいということは変動費が小さいということです。変動費が小さいなら相対的に固定費が大きいということになります。

逆に限界利益が小さいということは変動費が大きいということであり、相対的に固定費が小さいということになります。

まとめると次の表のようになります。

| 科目 | 営業レバレッジ大 | 営業レバレッジ小 |

|---|---|---|

| 限界利益率 | 高い | 低い |

| 変動費率 | 低い | 高い |

| 固定費率 | 高い | 低い |

| 売上高の変化に対する 利益の変化 | 大きい | 小さい |

営業レバレッジについてはこちらに詳細な記事を書いていますので、参考にしてみてください。

営業レバレッジが大きい場合と小さい場合を言い換えると、費用構造の話になってきます。営業レバレッジが大きい場合は固定費の割合が多い費用構造で、営業レバレッジが小さい場合は変動費の割合が多い費用構造になっています。

費用構造についてはこちらの記事に詳細を書いていますので、参考にしてみてください。

営業レバレッジを計算することのメリット

営業レバレッジを計算することで、売上高が変化したときの利益の変化具合が解るという話をしました。また言い換えると費用構造の話になることも説明しました。

営業レバレッジを活用すると、売上高が増えるすなわち成長中のときは、利益の伸び具合を増やすために変動費を抑える、売上高が減っているすなわち業績悪化中は利益の減り具合を減らすために固定費を削減するなどの対策を考えられます。

営業レバレッジを知っていることで、今の売上高の変化具合では変動費と固定費の割合をどうしたら利益にいい影響を与えられるかを検討できるのです。

競合他社と比較している企業で営業レバレッジの練習問題

費用構造が大きく異なる競合他社をベンチマークするケースの練習問題

A社は派遣社員を中心に事業を運営しています。A社の競合他社のB社は正社員を中心に事業を運営しています。

こういう事情の違いもあり、A社の社長は売上高が増えたときと減ったときに、利益の変化具合をB社と比較してみたいと考えました。

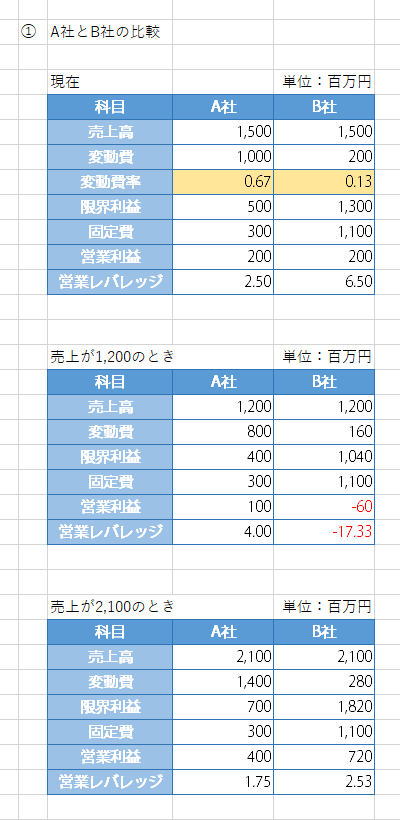

まずは現状の売上高とコストが次の表です。単位は百万円です。

| 科目 | A社 | B社 |

|---|---|---|

| 売上高 | 1,500 | 1,500 |

| 変動費 | 1,000 | 200 |

| 固定費 | 500 | 1,300 |

まずは現状の営業レバレッジを計算してみましょう。それから売上高が1,200まで減った場合と2,100まで増えた場合の営業レバレッジを計算してみましょう。

解答と解説

私がExcelで計算した例を貼ります。

営業レバレッジの計算式は限界利益÷営業利益です。よって売上高 – 変動費を計算して限界利益を計算します。それから固定費を引いて営業利益を計算します。

売上高が変化すると変動費も変化することに注意してください。よって現状の売上高である1,500百万円で変動費率も計算しておきましょう。

売上高が1,200まで減った場合と2,100まで増えた場合の変動費は、現状の売上高で計算した変動費率を使って計算しましょう。1,200×変動費率、2,100×変動費率です。

費用構造と営業レバレッジから解ること

A社とB社を比較すると、営業レバレッジが大きく異なります。A社は派遣社員中心ですので、業務量に応じて人員数や稼働時間数を調整できます。

よって事業が成長して仕事が増えたら人員を増やし、不景気や流行の変化などで事業が縮小して仕事が減ったら人員を減らすということが簡単にできます。

A社は売上高が減ったときに赤字になりにくいメリットがある一方で、売上高が増えても利益が増えにくいです。

A社を正社員中心で固定費が高いB社と比べると、B社は売上高が2割減ったら赤字になっていますが、売上高が増えた際にA社よりも利益が増えています。

つまり変動費の割合が多いすなわち営業レバレッジが小さいとリスクもリターンも小さく、固定費の割合が多いすなわち営業レバレッジが大きいとリスクもリターンも大きいのです。

表にまとめてみましょう。

| 特徴 | 営業レバレッジ大 | 営業レバレッジ小 |

|---|---|---|

| 変動費率 | 低い | 高い |

| 固定費率 | 高い | 低い |

| リスク | 大きい | 小さい |

| リターン | 大きい | 小さい |

外注依存を改め内製化する企業で営業レバレッジの練習問題

外注中心から社員中心の体制に切り替えるケースの練習問題

C社はクリエイターやエンジニア、研修講師などを客先に送り込んで制作や開発、研修などを行っている会社です。

今までは社員は営業職、企画職と管理部門くらいで、クリエイターやエンジニア、研修講師はほとんどがフリーランスでした。しかしそれでは社内にナレッジが溜まらないですし、自社独自の製品や研修コンテンツも作りたいと考えました。

そこでフリーランス中心の体制から徐々に社員比率を挙げようと考えています。とはいっても一気に入れ替えるのではなく、徐々に入れ替えて行きます。

フリーランスなど外注のコストは変動費です。一方で月給制や年俸制の社員の人件費は固定費です。毎月決まった金額が出ていくからです。

余談ですがパートタイム社員や派遣社員の人件費は、時間で清算しますので変動費です。この人たちは仕事量に応じて稼働時間や人数を調整しますので。

C社では正社員と契約社員を雇うつもりで、どちらも月給制です。よって人件費は固定費となります。

ここでC社の社長には懸念事項があります。変動費中心だったのを固定費中心にするのだから、利益はどう変化するのかということです。

そこでC社の社長は営業レバレッジを計算することで、変動費中心と固定費中心でどれくらい利益が違うか計算してみることにしました。また売上高が現在より500百万円増えた場合についても計算してみることにしました。

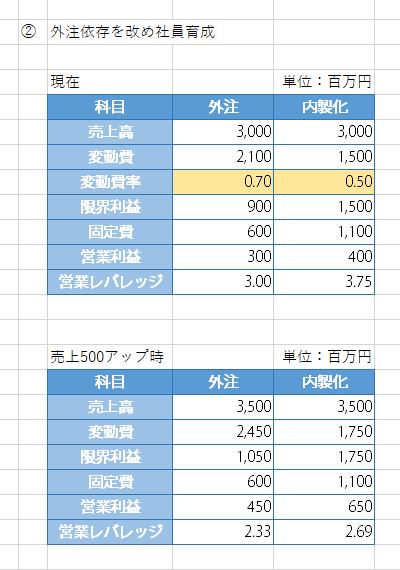

現在のC社の売上高とコストは次の通りです。

| 科目 | 外注中心 | 内製化 |

|---|---|---|

| 売上高 | 3,000 | 3,000 |

| 変動費 | 2,100 | 1,500 |

| 固定費 | 600 | 1,100 |

解答と解説

私がExcelで計算した例を貼ります。

この問題は現在の売上高での計算は簡単です。売上高 – 変動費 = 限界利益を計算し、限界利益 – 固定費 = 営業利益を計算して営業レバレッジを計算します。

次の売上高が現在より500百万円増えたケースですが、売上高が増えるので変動費も増えることに注意してください。

よって現在の売上高で変動費率を計算します。すると外注の場合は0.7、内製化の場合は0.5になります。

変動費率が計算できたら、売上高を500百万円増やして計算してみましょう。変動費にさえ気を付ければ、売上高が500百万円増えたときの計算も現在の売上高と同様です。

営業利益と営業レバレッジから解ること

計算してみると、内製化によって営業レバレッジが上がっていることが解ります。また売上高が500百万円増えたとき、外注中心では営業利益の増加は150百万円ですが、内製化では250百万円増えています。

固定費の比率が増えて営業レバレッジが上がったことで、売上高が増えたときの利益の増加が増えています。

一方で売上高が減った場合を考えると、営業利益はもっと減ります。

つまり業績が伸びているときは固定費の割合を増やして営業レバレッジを上げると、利益も増加幅も大きくなるのです。

そして業績が落ちているときは固定費の割合を減らして営業レバレッジを下げると、利益の減少幅が小さくなるのです。

業績が悪化した企業がリストラする際に、店舗や拠点の閉鎖、正社員の早期退職をやるのは固定費を減らすためです。固定費を減らすことで売上高の減少に対して利益が減りにくくなると同時に、損益分岐点も低くなります。

損益分岐点についてはこちらに詳細を書いていますので、参考にしてみてください。

急成長中の企業の店舗展開で営業レバレッジの練習問題

急成長中の企業が次々に新店舗を展開するケースの練習問題1

D社は業績が急拡大していて、店舗を次々に増やしています。店舗は賃貸ではなく購入しています。合わせて採用も積極的に進めています。

まだまだ業績が伸びているため、さらなる出店と人員増強を図るつもりです。従業員は基本的にフルタイム社員を中心としており、パートタイムなど時間給社員はほとんどいません。

一方で固定費が増えすぎていることがネックです。そこで今後の利益の伸び具合を測ろうと、D社の事業開発責任者は営業レバレッジを計算してみることにしました。

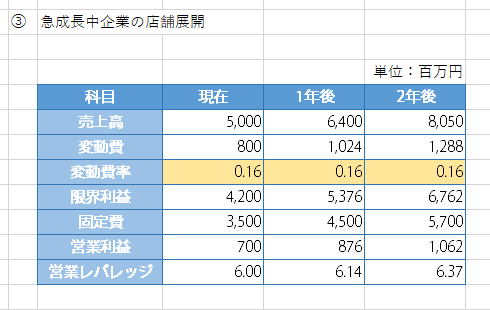

D社の現在の売上高は5,000百万円、変動費は800百万円、固定費は3,500百万円です。更なる出店と人員増で1年後及び2年後の売上高と固定費の増加額は次の表のようになる見込みです。単位は百万円です。

| 科目 | 1年後 | 2年後 |

|---|---|---|

| 売上高 | 1,400 | 1,650 |

| 固定費 | 1,000 | 1,200 |

練習問題1の解答と解説

私がExcelで計算した例を貼ります。

まずは現在の売上高と変動費から変動費率を計算しましょう。すると0.16となります。

それから表を作って現在と1年後、2年後の値を埋めてしまいましょう。売上高が上がっていくので、変動費も上がっていきます。それゆえ変動費率の計算が必要になります。

変動費さえ出せれば限界利益を出せます。限界利益を出せれば、固定費は与えられているので営業利益を計算できます。すると営業レバレッジを計算できます。

D社の場合、固定費の負担は大きいですが、営業利益は順調に伸びていますね。

急成長中の企業が次々に新店舗を展開するケースの練習問題2

D社は正社員や月給制の契約社員などフルタイム社員による高いサービスレベルや商品知識を売りに業績を伸ばし、積極的な出店を繰り返してきました。しかしD社の社長は固定費の負担が気になっています。

そこで事業開発責任者は同業他社で派遣社員や外注を中心に運営しているX社をベンチマークしてみることにしました。

X社の売上高、変動費、固定費は下記のようになっています。X社の営業レバレッジを計算したD社の事業開発責任者は、自社の現状のやり方に問題があるのではないかと疑問を抱きました。

今回はX社の営業レバレッジを計算するとともに、D社と比較して問題について考えてみてください。

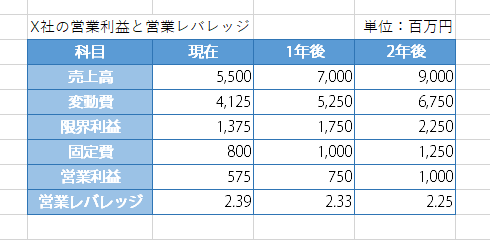

X社の売上高とコストは決算書から推測すると次の表のようになりました。

| 科目 | 現在 | 1年後 | 2年後 |

|---|---|---|---|

| 売上高 | 5,500 | 7,000 | 9,000 |

| 変動費 | 4,125 | 5,250 | 6,750 |

| 固定費 | 1,375 | 1,750 | 2,250 |

練習問題2の解答と解説

私がExcelで計算した例を貼ります。

X社の営業レバレッジの計算は、与えられた値から限界利益と営業利益を計算すればできます。特にひねりはないです。

難しいのはD社の事業開発責任者が抱いた疑問です。D社とX社の営業利益を比較してみると、あまり変わりません。D社の方が売上高が約1割少なくても同じくらいの営業利益を出しているので、D社の方が効率は良いでしょう。

しかしフルタイム社員中心のD社と派遣社員や外注中心のX社とで売上高も1割程度しか差がなく、営業利益も大差ないのは気になるところです。

ここは固定資産回転率を計算してみたいところですが、具体的な金額が解りません。もし類似のケースがあって決算書を見れるのなら、私なら固定資産回転率を計算してみたいところです。

D社の固定費の多くを占めているのは、積極的な店舗の購入とフルタイム社員の人件費です。

すると急激な出店によって、まだあまり集客できていない店舗があるか、あるいは立地の問題で年数が経ってもあまり集客できていない店舗があるかもしれません。

また社員教育にもっと力を入れた方が良い可能性があります。派遣社員や外注中心のX社と売上が大きく違わないなら、社員のスキルが今一つかもしれません。積極的な採用も行っているので、社歴が浅い社員が急増しているはずで、これらの社員のスキルが不十分な可能性はあります。

このように数値という結果から仮説を立てて、1つずつ検証していくことで、現状の問題が見えてくることもあります。まだ気付いていない問題の当たり所を探すのにも会計の知識は役立ちます。

終わりに

今回は営業レバレッジの練習問題を作ってExcelで解いてみました。

営業レバレッジを計算してみて解ることは、変動費と固定費の割合すなわち費用構造によって、売上高が変化したときの利益の変化が違うということです。不況や業績悪化への耐性や、好況時の利益増加を考えると、状況に応じて費用構造をどうしていくかも経営戦略として重要ということになります。

会計を勉強している方に少しでもお役に立てたら幸いです。今後も練習問題とシミュレーションを作っていきます。

また会計の勉強をするなら簿記の勉強が効率的だと思います。私は仕事で金融機関の経営管理や連結会計をやったときに勉強したので、資格を取ってないですし取る余裕もなかったですが、資格の方が近道かなと思うことはあります。

簿記ならテキストも充実していますし、定番のTACからも出ています。会計に必要な知識がまとめて手に入るでしょう。

合格テキスト 日商簿記2級 商業簿記 Ver.16.0 [ TAC株式会社(簿記検定講座) ]

合格テキスト 日商簿記2級 工業簿記 Ver.9.1 [ TAC株式会社(簿記検定講座) ]