営業レバレッジの計算方法および高い場合と低い場合について解説|練習問題付き

今回は売上高の変化による利益への影響力を計算します。この影響力を営業レバレッジと呼び、営業レバレッジ係数という指標を使うことで測れます。

前提知識として費用構造の知識が必要です。コストが同じでも、変動費と固定費の割合によって、売上高が変化したときの利益が変わるという話です。費用構造についてはこちらの記事を参照してください。

今回もいつも通り、計算例や練習問題を通して、会計の知識を身に付けていただけるようにしていきます。会計の初級者から中級者、独立した人や管理職など採算性の計算が必要な方などに参考にしていただければ幸いです。

営業レバレッジは戦略の方針にも使える知識ですので、是非身に付けてください。そのために高い方がよいケースと低い方がよいケースについても解説しています。

それでは始めましょう。

Contents

営業レバレッジ係数

営業レバレッジ係数は売上高が変化したときの利益の変化量を表す指標です。

限界利益という概念

営業レバレッジの話をする前に、限界利益について解説します。

限界利益とは売上高から変動費を引いた値です。限界という表現に騙されないでください。決して最大利益のことではありません。試しに計算してみましょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| 変動費率 | 60% | 20% |

| 変動費 | 480 | 160 |

| 限界利益 | 320 | 640 |

| 固定費 | 200 | 600 |

| 営業利益 | 120 | 40 |

A社が800円の商品を売ると、変動費は480円で限界利益は320円となります。B社が800円の商品を売ると、変動費は160円で限界利益は640円となります。限界利益は商品を1個売ったときに増える利益なのです。

限界利益という名称の由来

限界という言葉はおそらく経済学から来ていると思います。経済学では1単位増えたときの変化量を限界○○と呼びます。例えば製品を1個多く作ったときに増える生産コストを限界コストと呼びます。

だから会計における限界利益も、商品を1個多く売ったときに増える利益ということではないかと私は解釈しています。

限界利益率

売上高に占める限界利益の割合を限界利益率と呼びます。

限界利益率は変動費率を使って表すこともでき、限界利益率=1-変動費率(パーセントで計算するときは、100%-変動費率(%))となります。

ちなみに売上高に占める変動費の割合を変動費率と呼びます。

営業レバレッジ係数の計算式

営業レバレッジ係数は限界利益を営業利益で割ることで算出できます。営業利益は売上高-変動費-固定費です。計算してみましょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| 変動費率 | 60% | 20% |

| 変動費 | 480 | 160 |

| 限界利益 | 320 | 640 |

| 限界利益率 | 40% | 80% |

| 固定費 | 200 | 600 |

| 営業利益 | 120 | 40 |

| 営業レバレッジ係数 | 2.67 | 16 |

営業レバレッジ係数は係数ですので、単位はありません。

上の表をよく見てみると、固定費の割合が大きい方が営業レバレッジ係数も大きくなっています。

続いて売上高が1,200に増えた場合の営業レバレッジ係数を計算してみましょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 1,200 | 1,200 |

| 変動費率 | 60% | 20% |

| 変動費 | 720 | 240 |

| 限界利益 | 480 | 960 |

| 限界利益率 | 40% | 80% |

| 固定費 | 200 | 600 |

| 営業利益 | 280 | 360 |

| 営業利益の増加額 | 160 | 320 |

| 営業レバレッジ係数 | 1.71 | 2.67 |

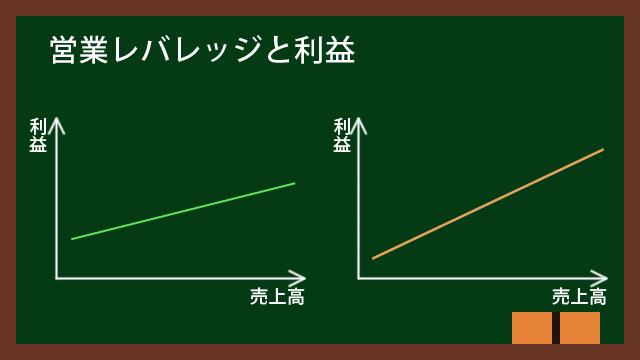

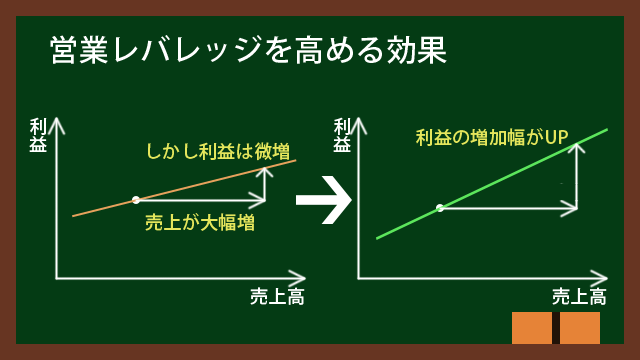

売上高が800のときは、A社の方が営業利益が3倍もありました。しかし売上高が1,200になったら、B社の方が営業利益が倍になってしまいました。

固定費の割合が多い(=変動費の割合が少ない)方が利益の変化量が大きく、営業レバレッジ係数が大きくなることが計算によって解りました。

営業レバレッジを変えるケース

変動費率が低い(=限界利益率が高い)方が営業レバレッジ係数が高くなり、利益が変化しやすくなることが解りました。

言い方を変えると、売上高が変化したときの利益の変化量は、営業レバレッジ係数によって表せるということです。

それでは営業レバレッジの考え方をどう活用したらよいでしょうか?ちょっと考えてみましょう。

営業レバレッジ係数を高くした方がよいケース

まずは営業レバレッジ係数を高くした方がよいケースを考えてみましょう。

高くするということは、現状は低いということです。営業レバレッジ係数が低い=変動費率が高い=変動費の割合が多いです。

変動費の割合が多いということは、外注依存度が高い、仕入れ・加工コストが高いなどが考えられます。

営業レバレッジ係数を高くするということは、売上高が増えたときは利益が大きく増えますが、売上高が減ったときは利益が大きく減ります。ということは、伸び盛りの事業・製品でなければいけません。

伸び盛りの事業・製品であれば、外注依存せずに自社の社員でやる、積極的に設備投資するなどが考えられます。製品開発や顧客開拓など重要業務の比率も高いでしょうし。

営業レバレッジ係数を低くした方がよいケース

今度は逆に営業レバレッジ係数を低くした方がよいケースを考えてみましょう。

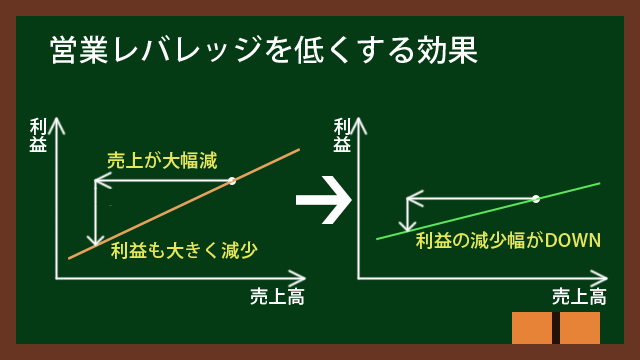

低くするということは、現状は高いということです。営業レバレッジ係数が高い=変動費率が低い=変動費の割合が少ないです。

変動費の割合が少ないということは、設備や固定資産を沢山持っている、外注依存度が低いなどが考えられます。

営業レバレッジ係数を低くするということは、売上高が減ったときの利益の減りを少なくするということです。つまり自社にとって強みではない、あるいは高付加価値ではない業務は外注や派遣社員などを使うということが考えられます。

これらの業務は大きな売上を期待するものでもないので、自社の従業員は強みが活かせる、あるいは高付加価値な事業の発展に注力させる方が適切といえるでしょう。

あるいは流行の変化や市場縮小などで売上高が減少傾向なのに固定費が高い事業、不採算かつ固定費が高い事業などを早めに撤退することも考えられます。

赤字によるリストラも営業レバレッジと関係あり

ちなみに早期退職などがコロナ禍で増えているので、余談として書いておきます。業績悪化した会社が、正社員の負担が大きくてリストラを行うのも、営業レバレッジと関係があります。

正社員の人件費は固定費です。固定費が多い方が営業レバレッジ係数が高くなり、コロナ禍のような売上高が減る状況では赤字に転落しやすいのです。よって固定費である正社員が重荷になるため、減らして営業レバレッジ係数を落とせば、赤字になりにくくなるのです。

バブル崩壊以降に非正規雇用が増えたのも、業績を上げにくい世の中になったため、固定費を変動費化して赤字になりにくくしたかったというのもあるでしょう。

ただし人材という価値を生み出す資産をコストと捉えてしまっては、イノベーションのような新たな価値を生み出せなくなります。人員削減は諸刃の剣であることを指摘しておきます。

営業レバレッジのように、経営に役立つ会計を管理会計と呼びます。経営者や管理職など業績を上げる役割を求められている人たちにとって、管理会計は役立つ知識です。管理会計に関しては書籍も色々出ていますので、私が読んで解りやすいと感じた書籍を紹介します。

餃子屋と高級フレンチでは、どちらが儲かるか? 読むだけで「会計センス」が身につく本! (PHP文庫) [ 林總 ]

美容院と1,000円カットでは、どちらが儲かるか? できるビジネスパーソンになるための管理会計入門! [ 林総 ]

練習問題

会計の勉強をするときは、手を動かして計算することが大事です。練習問題をやってみてください。

練習問題1

C社は売上高2,000、コスト1,500、変動費900です。下記の表を完成させてください。

| 売上高 | 2,000 |

| 変動費率 | |

| 変動費 | 900 |

| 限界利益 | |

| 限界利益率 | |

| 固定費 | |

| 営業利益 | |

| 営業レバレッジ係数 |

練習問題2

D社は売上高3,000、コスト2,400、固定費1,500です。下記の表を完成させてください。

| 売上高 | 3,000 |

| 変動費率 | |

| 変動費 | |

| 限界利益 | |

| 限界利益率 | |

| 固定費 | 1,500 |

| 営業利益 | |

| 営業レバレッジ係数 |

練習問題の解答

それでは解答を書きます。計算するだけですので、解説は特にありません。解らない場合はこの記事を、変動費率はこちらの記事を読んでみてください。

計算式を再掲しておきますので、計算結果が合わなかった場合はリトライしてみましょう。

| 項目 | 計算式 | 単位 |

|---|---|---|

| 変動費率 | (変動費÷売上高)×100 | % |

| 限界利益率 | (限界利益÷売上高)×100 1-変動費率 (パーセントで計算するときは 100%-変動費率(%)) | % |

| 営業利益 | 売上高-変動費-固定費 | 円 |

| 営業レバレッジ係数 | 限界利益÷営業利益 | なし |

練習問題1の解答

変動費が900、コストが1,500なので、固定費は600となります。

| 売上高 | 2,000 |

| 変動費率 | 45% |

| 変動費 | 900 |

| 限界利益 | 1,100 |

| 限界利益率 | 55% |

| 固定費 | 600 |

| 営業利益 | 500 |

| 営業レバレッジ係数 | 2.2 |

練習問題2の解答

固定費が1,500、コストが2,400なので、変動費は900となります。

| 売上高 | 3,000 |

| 変動費率 | 30% |

| 変動費 | 900 |

| 限界利益 | 2,100 |

| 限界利益率 | 70% |

| 固定費 | 1,500 |

| 営業利益 | 600 |

| 営業レバレッジ係数 | 3.5 |

さらなる練習問題

もっと営業レバレッジの練習問題を解きたいという方のために、追加の練習問題を用意してあります。やってみてください。

終わりに

限界利益、営業レバレッジの概念は理解できたでしょうか?具体的な数字を入れて計算してみると、理解できるようになってきます。

変動費、固定費、限界利益の概念は利益管理のために重要です。ここが解ればまた一歩会計力が上がります。