使用期間に応じて資産の価値を減らす|減価償却の意味・効果と減価償却費の計算方法

世の中には数年~数十年に渡って使う道具があります。家具や家電、不動産はもちろんですし、企業が使う機械や設備も該当します。会計の世界では、これらを使用期間に分けて費用計上します。

それが減価償却という概念です。計算方法や効果に特徴がありますし、会計の勉強をする上で避けて通れないものです。

今回は減価償却と減価償却費の計算方法について解説します。減価償却を学べば、年数が経った資産の残存価値やタックスシールドも解ります。

会計の勉強をしている方や経理の方に参考にしていただければ嬉しいです。また経営者や管理職、企画職など、投資対効果を知りたい方にも参考にしていただければと思います。

Contents

減価償却について

まずは減価償却について解説しましょう。

そもそも減価償却とは

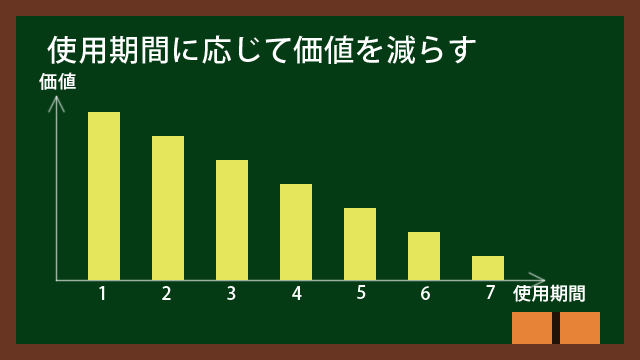

冒頭で、数年から数十年に渡って使うものを使用期間に分けて費用計上すると書きました。

例えば10年使える機械を1億円で買ったとしましょう。単純に考えると、1年あたり1,000万円分使えばいいことになります。これを会計的に考えると、1年あたり1,000万円の設備投資費用を計上します。これが減価償却という概念です。

会計の世界では、資産や設備への投資にかかった費用を、使用期間に渡って分けて計上します。

先ほどの例ですと、1億円の機械を買った年に1億円の出費がかかります。しかし10年使える機械は10年に渡って使いますので、設備投資費用も10年に分けた方が実態に合っていると考えます。

そして毎年毎年、10分の1ずつ機械の価値を減らしていきます。10分の1ずつ費用がかかり、10分の1ずつ価値が減っていけば、10年に渡って使う機械を、毎年1年分ずつ使ったと感じやすいですね。

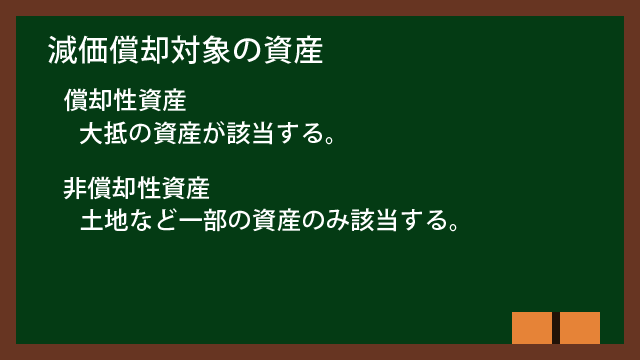

減価償却の対象となる資産

減価償却の対象となる資産は、使えば使うほど劣化するものです。世の中のほとんどのものが該当すると思います。減価償却の対象となる資産を償却性資産と呼びます。

一方で減価償却の対象とならない資産もあります。これらを非償却性資産と呼びます。

使っても価値の減らない資産なんてあるのか?と疑問に思ったかもしれません。実はものすごく限られています。せいぜい土地と美術品くらいのようです。

土地は非償却性資産の代名詞です。土地も手入れしなければ、雑草が伸び放題になったりと劣化すると思います。しかしきれいにして建物を立て直すということもできます。

地価は変化するけど、土地そのものは震災や事故が起きなければ、何百年とか何千年経っても使えるでしょう。なにせ人類が文明を築いてから現在まで、同じ土地に建物を建てて使っているわけですから。だから土地は劣化しない資産とみなし、減価償却しません。

美術品のような資産として換金するものも、使うものではないので非償却性資産になります。

減価償却費による節税効果

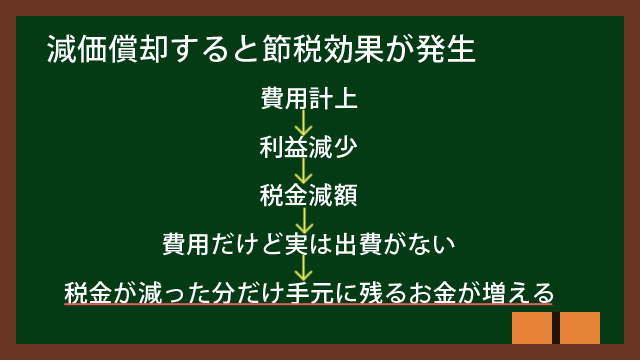

減価償却を行うと、実は節税ができます。減価償却による節税をタックスシールドと呼びます。

減価償却を行うと、資産を使用した分に応じて減価償却費が発生します。10年使える機械なら、購入費用の10分の1ずつ、減価償却費が発生します。

しかしお金は最初に機械を買ったときに払っています。減価償却費はお金が出ていかないのに発生する費用なのです。あくまでも計算上の費用です。

費用が発生すると利益が減ります。利益が減ると税金が減ります。しかしお金は出ていきません。すると税金が減った分だけお金が手元に残ります。これがタックスシールドです。

タックスシールドの計算例

例えば2010年に1億円の機械を買い、10年使うとしましょう。減価償却費は1億円÷10=1,000万円です。法人税率が30%としましょう。すると2010年の最初に購入費用として1億円払います。

その後は2010年末~2019年末に渡って、減価償却費が1,000万円ずつ発生します。2010年の最初に購入費用を払っているので、2019年末まで購入費用は払いません(維持費はかかりますが)。

それでも減価償却費として費用が毎年1,000万円発生するので、利益が1,000万円減ります。利益が1,000万円減ると、法人税率が30%なので税金が300万円減ります。お金は出ていっていないけど、税金が300万円減った分だけ、手元に300万円多く残ります。

シンプルに書くと、タックスシールドの効果は下記の式で表せます。

タックスシールドの節税額=減価償却費×法人税率

ちなみにフリーランスの方があれこれ経費計上したがるのも似たような理由です。経費にすれば利益が減るので、税金が減ります。税金が減った分だけ手元に残るお金が増えるのです。

減価償却のやり方

減価償却について解説したところで、減価償却のやり方について解説します。

減価償却費の計算に必要な項目

減価償却を行うには減価償却費を計算する必要があります。そして毎年、減価償却費を発生させ、減価償却費の分だけ資産の価値を減らします。

減価償却費の計算には取得原価、耐用年数、残存価額、償却方法が必要です。

| 項目 | 説明 |

|---|---|

| 取得価額 | 資産の取得にかかった費用。 購入時の帳簿価額でもある。 |

| 耐用年数 | 資産を使用可能な期間。 資産の種類ごとに、法的に耐用年数が決められている。 耐用年数が解れば償却率が決まる。 |

| 残存価額 | 耐用年数を過ぎた後に残る価値。 処分価額。 |

| 償却方法 | 定額法または定率法を選択する。 |

| 改定償却率 | 定率法に限り必要。 |

| 保証率 | 定率法に限り必要。 減価償却額が取得価額×保証率を下回ったら、 改定償却率を使って減価償却費を計算する。 |

償却方法には定額法と定率法があります。

定額法による減価償却の計算方法

定額法は一定金額ずつ減価償却する方法です。例えば1億円で購入した機械が耐用年数10年の場合、1億円÷10=1,000万円ずつ減価償却します。

残存価額がある場合は少し計算が変わります。例えば1億円で購入した機械が耐用年数10年で、10年後に1,000万円で処分できるとしましょう。この場合、残存価額が1,000万円となり、減価償却費は下記のようになります。

減価償却費=(1億円-1,000万円)÷10=9,000万円÷10=900万円

定額法による減価償却費の計算式は下記になります。

減価償却費=(取得価額-残存価額)÷耐用年数

定額法は単純に期間で等分するだけですので、難しくはありません。厄介なのは定率法の方です。

定率法による減価償却の計算方法

定率法は一定割合ずつ価値を減らしていくという方法です。減らす割合は定額法の2倍です。例えば1億円で購入した機械が耐用年数10年の場合、定額法なら1年に10%ずつ減らします。しかし定率法では、現在残っている価値を20%ずつ減らします。

それに加えて、帳簿価額×償却率が取得価額×保証率を下回った年から、その年の帳簿価額×改定保証率が減価償却費になります。

国税庁のWebサイトに解説がありますが、これだけで理解するのは簡単ではないと思います。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

定率法の計算は長くなるので表にまとめます。

| 経過年数 | 減価償却前の帳簿価額 | 減価償却費 | 減価償却後の帳簿価額 |

|---|---|---|---|

| 1 | 100,000,000 | 20,000,000 | 80,000,000 |

| 2 | 80,000,000 | 16,000,000 | 64,000,000 |

| 3 | 64,000,000 | 12,800,000 | 51,200,000 |

| 4 | 51,200,000 | 10,240,000 | 40,960,000 |

| 5 | 40,960,000 | 8,192,000 | 32,768,000 |

| 6 | 32,768,000 | 6,553,600 | 26,214,400 |

| 7 | 26,214,400 | 6,553,600 | 20,971,520 |

| 8 | 19,660,800 | 6,553,600 | 16,777,216 |

| 9 | 13,107,200 | 6,553,600 | 13,421,773 |

| 10 | 6,553,600 | 6,553,599 | 10,737,418 |

6年目以降の減価償却費を見てください。ずっと同じ金額ですよね。

定率法では改定償却率と保証率という厄介な項目があります。取得価額(一番最初に購入したときの金額)×保証率を償却保証額とします。帳簿価額×償却率=当期の減価償却費が償却保証額を下回った場合、その年以降は減価償却費が一定になります。最後の年だけ1円少なくなります。

なぜこんなことをするのかというと、一定割合ずつ減らしていくと、0円になるまでが果てしないからです。今回の例ですと、10年経っても帳簿価額が10,737,418円残ってしまいます。

ちなみに上記の表の例で、2割ずつ減価償却していった場合、何年で帳簿価額が0円になるのかExcelで計算してみました。なんと86年です。耐用年数10年なのに、価値が0になるのに86年かかるなんて、明らかにおかしいです。

だから耐用年数が尽きたら0円になるよう、後半半分は一定額ずつ減らすのです。そのために改定償却率と保証率という項目を設けているのだと思います。

面倒な計算なので、私はExcelでこのようにやってみました。あらかじめ償却保証額を計算しておけば、どこから改定償却率で減価償却費を計算すればよいかが解ります。

償却方法の選択

定額法・定率法のうち、どちらを使えばいいのか?と思うかもしれません。

資産の種類によってどちらを使うかは決められています。選択できるものもあります。償却方法と耐用年数は制度改正により変わる可能性もあるので、その都度検索すればいいです。

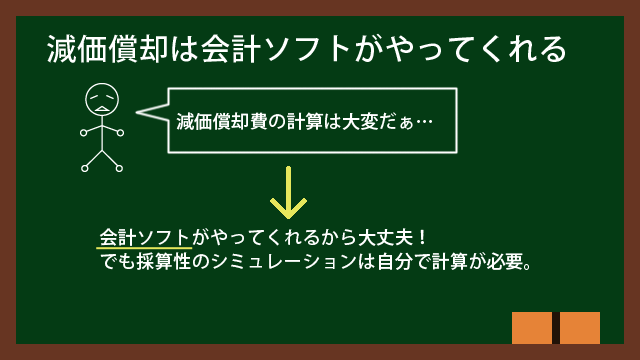

減価償却は会計ソフトがやってくれる

こんなややこしい計算を紹介しておいてなんですが、減価償却は会計ソフトがやってくれます。会計ソフトに固定資産台帳というものがあります。正確には名前は会計ソフトによりますが、固定資産台帳とか固定資産一覧、減価償却〇〇などという名前がついていると思います。

会計ソフトでこれらのデータを出力すれば、固定資産が一覧で表示され、取得価額や取得年月、減価償却累計額、現在の帳簿価額などが記載されています。

では会計ソフトがやってくれる難解な計算をなぜ学ぶのでしょうか?会計ソフトがなかった時代なら、手計算や電卓でやらなければなりませんでした。しかし現代では概念の理解だけしておけば、あとは会計ソフト任せで十分にも思えます。

もちろん会計の知識を身に着けるために減価償却の計算方法を学ぶのですが、他にも減価償却を採算性などの計算に活用できるというのが私の考えです。

投資の評価には減価償却の計算を使います。1億円で工場を建てるとしたら、その1億円で増える収益のシミュレーションは大事です。しかしそれだけでなく、投資によって減価償却費も発生しますし、それによって法人税額も変わります。

これらも考慮することで、投資の採算性をシミュレーションできるようになります。このために減価償却の計算方法をしっておいて損はありません。

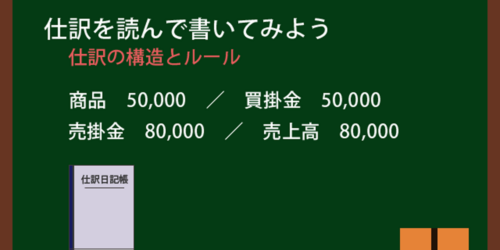

減価償却費の仕訳

やっかいな計算が続いたところで、仕訳への記載方法も解説しておきます。仕訳への記載方法は直接法と間接法があります。

直接法による減価償却費の仕訳

直接法では固定資産の価値を直接減らします。例えば今、1,000万円の機械があって、減価償却費が200万円だとしましょう。すると直接法による仕訳は次のようになります。

| 減価償却費 | 2,000,000 | / | 機械 | 2,000,000 |

減価償却費は費用ですので、借方科目です。機械は資産ですので借方科目です。仕訳のルールでは、逆側に書くと金額が減ります。よって借方科目である機械を貸方に書けば、機械の金額が減ります。

仕訳の詳細はこちらの講義を参考にしてください。

間接法による減価償却費の仕訳

間接法では減価償却累計額という勘定科目を使います。読んで字のごとく、減価償却費の合計額が減価償却累計額です。仕訳は次のようになります。

| 減価償却費 | 2,000,000 | / | 減価償却累計額 | 2,000,000 |

元々の資産価値(=取得価額)が解るという理由で、私は個人的に間接法の方が好きです。とはいえ会計ソフトの固定資産台帳を見れば、取得価額も現在の帳簿価額も減価償却累計額も、すべてハッキリします。

練習問題

解説をしたところで、練習問題を出します。

耐用年数については国税庁のWebサイトに表がありますので、それを参考にしてください。

練習問題1

A社は木造の店舗を3,300万円で建てました。残存価額はなし、定額法で減価償却する場合の減価償却費を計算してください。

練習問題2

B社は食品メーカーです。新設備を5,000万円で導入しました。耐用年数が過ぎたら500万円で売却予定です。定額法で減価償却する場合の減価償却費を計算してください。

練習問題3

C社は土地を3,000万円で購入して、本社ビルを鉄骨鉄筋コンクリートで建設しました。本社ビルの建設費は1億140万円です。定額法で減価償却する場合の減価償却費を計算してください。

練習問題4

D社は社用車を購入しました。この社用車は中型車で新車です。価格は300万円でした。定率法で減価償却する場合の減価償却費を計算してください。

解答と解説

それでは解答と解説を見てみましょう。念のため、もう一度国税庁のWebサイトのURLを掲載しておきます。

注意点として、耐用年数は変わる可能性がないとは断言できません。ここでは2021年3月時点の耐用年数で計算しています。

練習問題1の解答・解説

国税庁のWebサイトによると、木造の店舗・住宅の耐用年数は22年です。よって減価償却費は…

減価償却費=33,000,000÷22=1,500,000(円)

練習問題2の解答・解説

国税庁のWebサイトによると、食料品製造業用設備の耐用年数は10年です。残存価額が500万円あることに注意します。よって減価償却費は…

減価償却費=(50,000,000-5,000,000)÷10

=45,000,000÷10=4,500,000(円)

練習問題3の解答・解説

国税庁のWebサイトによると、鉄骨鉄筋コンクリートの事務所の耐用年数は50年です。土地は非償却性資産であることに注意し、減価償却費の計算から除きます。よって減価償却費は…

減価償却費=(101,400,000-30,000,000)÷50

=71,4000,000÷50=1,428,000(円)

練習問題4の解答・解説

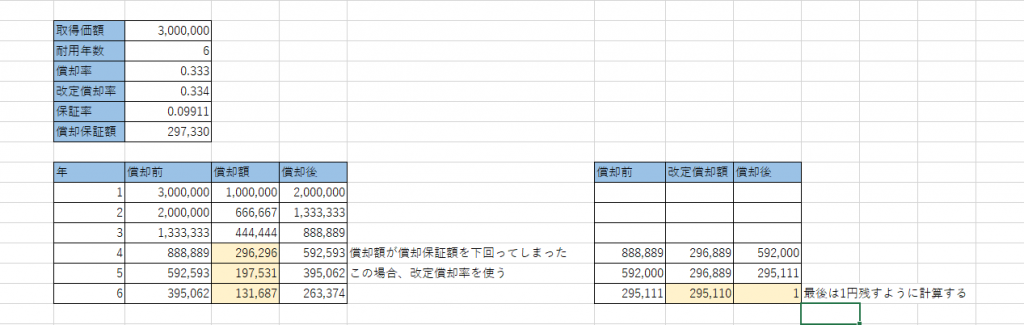

国税庁のWebサイトによると、運送・乗合・報道などの特定用途に該当しない新車の耐用年数は6年です。問題文には定率法で減価償却すると書かれています。よって減価償却費は…

| 経過年数 | 減価償却前の帳簿価額 | 減価償却費 | 減価償却後の帳簿価額 |

|---|---|---|---|

| 1 | 3,000,000 | 1,000,000 | 2,000,000 |

| 2 | 2,000,000 | 666,667 | 1,333,333 |

| 3 | 1,333,333 | 444,444 | 888,889 |

| 4 | 888,889 | 296,296 | 592,593 |

| 5 | 592,593 | 197,531 | 395,062 |

| 6 | 395,062 | 131,687 | 263,374 |

定率法の場合、改定償却率と保証率を調べる必要があります。そして取得価額×保証率=償却保証額を計算する必要があります。償却保証額が解ったら、減価償却費が償却保証額を下回ってしまった年から改定償却率を使います。

定率法による減価償却は面倒なことが多いので、Excelで計算するのが楽です。私が計算した例を掲載します。

終わりに

企業を運営していく上で、攻めという観点から設備投資は欠かせません。そして設備投資を行うと減価償却が発生します。使用期間に応じて取得費用を分散させ、節税効果も生み出します。節税もまた利益を増やす効果があります。

減価償却は会計を勉強する上での前半戦の難関だと思います。会計独特の考え方や面倒な計算も発生します。しかし会計的な考え方を身に着けるチャンスでもあります。難しく考えるよりも計算問題を沢山解いて、慣れてください。