事業毎の採算性はセグメント別貢献利益を計算すれば把握できる|計算例と練習問題付き

会社が小さい頃は単一事業であることが多いため、会社全体での売上高・コスト・利益を把握していればよいです。

しかし会社が大きくなるにつれ、事業が増えていきます。すると事業毎の売上高・コスト・利益を把握した方がよくなってきます。

そんなときに使うのがセグメント別貢献利益という考え方です。

今回は図を使ってセグメント別貢献利益を解説します。いつも通り計算例と練習問題も用意しています。

会計の勉強をしている方はもちろん、事業企画や管理職など事業毎の採算性を把握する必要がある方にも参考にしていただけると嬉しいです。

Contents

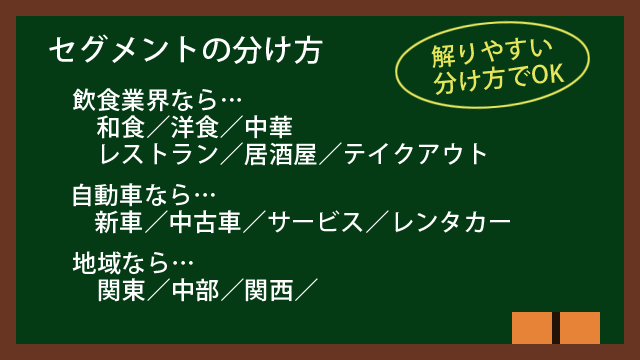

セグメント

セグメントとは事業の分割単位です。事業を特性毎に分割したものがセグメントになります。

セグメントの単位

例えば飲食業界であれば、和食/洋食/中華やレストラン/居酒屋/テイクアウトなど提供する商品や業態で分割したものがセグメントです。自動車であれば、新車/中古車/サービス(板金、メンテなど)/レンタカーなどですね。

セグメントの単位は法的に決められたものはないので、自社の各事業の特徴や戦略などで分割してください。

セグメントを分ける理由

冒頭でも書きましたが、セグメントを分けて採算性を把握する理由は、事業が複数ある場合、事業別の採算性を把握した方がよいからです。

好調な事業はより一層投資して攻めた方がよいです。不調な事業はテコ入れするか、撤退を検討する必要があります。

セグメント別貢献利益

事業をセグメントに分けることが出来たら、次はセグメント毎の採算の把握が必要になります。そこで登場するのがセグメント別貢献利益です。

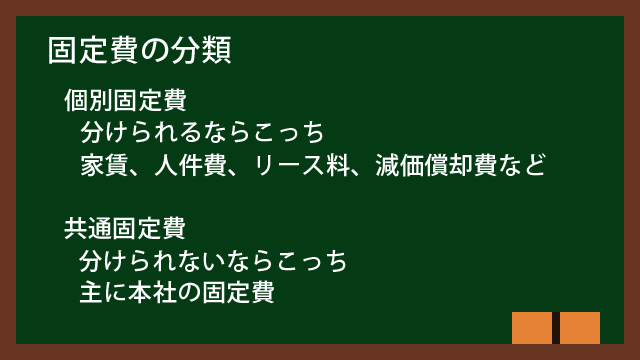

個別固定費と共通固定費

利益は売上高-変動費-固定費で計算できます。そもそも変動費や固定費ってなんだ?という場合は、こちらで解説しています。

固定費をセグメント別に計算できるものと、セグメント別に計算できないものに分けます。前者が個別固定費、後者が共通固定費です。

個別固定費は各セグメントで使っているオフィスの家賃や従業員の人件費、各セグメントで使っている製品のリース料金、設備投資の減価償却費などです。この固定費はこのセグメントのものだ!と判定できることが条件です。

共通固定費は本社ビルの家賃や本社勤務の従業員の人件費、本社で使っている製品のリース料金、本社で行っている投資の減価償却費などです。基本的には、どのセグメントと判定できない固定費が該当します。それゆえ本社のものが多くなります。

セグメント別貢献利益の計算式

セグメント別貢献利益の計算式は下記です。

セグメント別貢献利益=セグメント別売上高-セグメント別変動費-個別固定費

ちなみに売上高-変動費を限界利益と呼びますので、セグメント別売上高-セグメント別変動費もセグメント別限界利益になります。

セグメント別貢献利益=セグメント別限界利益-個別固定費

全セグメントのセグメント別貢献利益を合計し、共通固定費を引けば、会社全体の営業利益になります。

会社全体の営業利益=セグメント別貢献利益の合計-共通固定費

セグメント別貢献利益の計算例

それでは値を入れて計算してみましょう。X社にはA、B、Cという3つの事業があるとします。それぞれ特性が違うのでセグメントに分けるとします。各セグメントの売上高と変動費、固定費が下記だったとします。

| 科目 | A事業 | B事業 | C事業 |

|---|---|---|---|

| 売上高 | 1,500 | 2,200 | 2,700 |

| 変動費 | 600 | 1,100 | 1,620 |

| 限界利益 | 900 | 1,100 | 1,080 |

| 個別固定費 | 500 | 800 | 750 |

| 貢献利益 | 400 | 300 | 330 |

表を埋めていくのが解りやすいと思います。セグメント別に紙やExcelに書きなぐってもいいですが、最終的に表にまとめてあげると、スッキリします。

セグメント別貢献利益を計算する意味

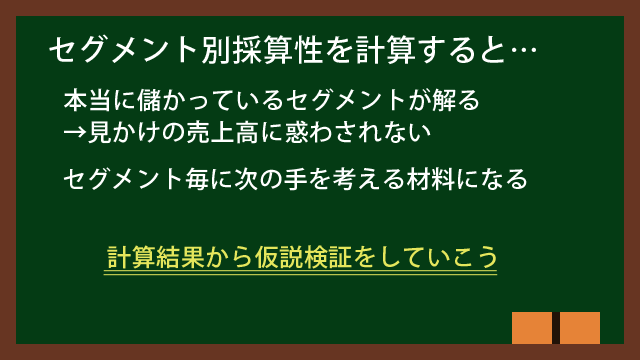

セグメントを分ける理由のところでも書きましたが、セグメントに分ける理由は事業単位で採算性を把握し、それぞれの事業に対して投資や拡大/縮小、撤退などの手を打つためです。

しかしもう一つ、これこそが管理会計をやる意味!というものがあります。その事業は本当に儲かっているのかを知ることです。

セグメント別の採算性を把握する

先ほどのX社は全事業が黒字でした。では次はY社について考えてみましょう。

Y社にはDというニッチな製品があり、あまり売れ行きがよくないです。EとFという製品は最近は割と売れ行きがよいようです。それではY社のD、E、F事業について採算性を計算してみましょう。

| 科目 | 製品D | 製品E | 製品F |

|---|---|---|---|

| 売上高 | 1,000 | 4,500 | 5,600 |

| 変動費 | 300 | 2,700 | 3,920 |

| 限界利益 | 700 | 1,800 | 1,680 |

| 個別固定費 | 200 | 1,500 | 1,600 |

| 貢献利益 | 500 | 300 | 80 |

なんと売上高の低い製品Dがもっとも貢献利益が大きいです。

これはあくまでも例ですので極端な値になっています。しかしこのように計算してみると、事業毎の採算性が明確になります。なんとなくの勘ではなく、明確な数字です。数字で実態を表せるのが会計の強みです。

このように製品や事業毎の採算性が解るのがセグメント別貢献利益の効果です。セグメントを上手く分けることができれば、製品や事業毎にどれが儲かっていてどれが儲かっていないかが数値で解るのです。

計算結果を分析して次につなげる

Y社の例では、下記のように分析できます。

| セグメント | 分析結果 |

|---|---|

| 製品D | ニッチ製品のため、市場は小さいが価格を高くできる。 よって利益率が高く、売上高の割には利益が大きい。 |

| 製品E | 伸び盛りの製品であるため売上高が大きい。 しかし設備投資の減価償却費などが高い可能性があり、 利益は小さくなってしまっている。 |

| 製品F | 売上高は最も大きいが、変動比率が70%と高く、 薄利多売を行っている可能性がある。 そのため個別固定費を引くと採算がギリギリ黒字である。 |

本当にこういう理由かどうかは調べてみないと解りません。しかし当たりを付けられることで、仮説を立てられます。仮説を立てたら、次は検証です。こうやって問題の原因を探っていくことができます。

ここで仮に上記の表通りの状態になっているとしましょう。すると製品Dは売上高が低いからと撤退するのではなく、しばらくは維持しましょう。製品Eは売れ行きが伸びている製品ですので、利益も大きくなっていくでしょう。製品Fは薄利多売を見直した方がよいですね。

ちなみにセグメント別に採算性を把握する上で、相性の良い経営戦略のフレームワークがあります。プロダクト・ポートフォリオ・マネジメント、略してPPMというものです。こちらについては会計ではないカテゴリーのため、別の機会に解説します。

セグメント別貢献利益のように、経営に役立つ会計を管理会計と呼びます。経営者や管理職など業績を上げる役割を求められている人たちにとって、管理会計は役立つ知識です。管理会計に関しては書籍も色々出ていますので、私が読んで解りやすいと感じた書籍を紹介します。

餃子屋と高級フレンチでは、どちらが儲かるか? 読むだけで「会計センス」が身につく本! (PHP文庫) [ 林總 ]

美容院と1,000円カットでは、どちらが儲かるか? できるビジネスパーソンになるための管理会計入門! [ 林総 ]

練習問題

セグメント別貢献利益の練習問題も用意しました。そんなに難しくない計算ですので、Excelや電卓などを使ってセグメント別貢献利益の計算を練習してみてください。

何度も言っていますが、会計は数学のように何度も計算をして慣れることが大事ですよ。架空の会社を4社出しますので、計算してみましょう。

練習問題1

A社は3つの事業を持っています。各事業の売上高・変動費・固定費は下記のようになっています。各事業の貢献利益を計算してください。

| 科目 | X事業 | Y事業 | Z事業 |

|---|---|---|---|

| 売上高 | 5,000 | 1,500 | 3,300 |

| 変動費 | 2,000 | 350 | 1,500 |

| 固定費 | 2,000 | 800 | 1,350 |

練習問題2

B社は4カテゴリーの製品を販売しています。各事業の売上高・変動費率・固定費は下記のようになっています。各製品カテゴリーの貢献利益を計算してください。

| 科目 | 家電 | PC | 家具 | アクセサリー |

|---|---|---|---|---|

| 売上高 | 15,000 | 7,000 | 11,500 | 6,000 |

| 変動費率 | 70% | 75% | 60% | 50% |

| 固定費 | 3,000 | 1,000 | 3,500 | 1,400 |

練習問題3

C社は4つの地域で展開しています。各地域の去年の売上高・変動費率・固定費は下記でした。

| 科目 | 新宿 | 横浜 | 大阪 | 名古屋 |

|---|---|---|---|---|

| 売上高 | 10,000 | 7,000 | 6,500 | 6,000 |

| 変動費率 | 70% | 70% | 60% | 60% |

| 固定費 | 2,000 | 1,300 | 1,000 | 900 |

C社の今年の売上高は下記のようになっています。貢献利益を計算してください。ただし変動費率と固定費は変わらないものとします。

| 科目 | 新宿 | 横浜 | 大阪 | 名古屋 |

|---|---|---|---|---|

| 売上高 | 12,000 | 8,800 | 7,600 | 6,900 |

練習問題4

D社は3つの業態を展開しています。各業態の去年の売上高・変動費・固定費は下記でした。

| 科目 | カフェ | レストラン | 居酒屋 |

|---|---|---|---|

| 売上高 | 4,000 | 9,000 | 11,000 |

| 変動費 | 920 | 3,780 | 3,740 |

| 固定費 | 1,500 | 3,000 | 3,500 |

D社の今年の売上高は下記のようになっています。貢献利益を計算してください。ただし変動費率と固定費は変わらないものとします。

| 科目 | カフェ | レストラン | 居酒屋 |

|---|---|---|---|

| 売上高 | 4,500 | 10,000 | 8,000 |

解答と解説

それでは解答と解説です。

練習問題1

練習問題1は計算するだけです。貢献利益=売上高-変動費-固定費です。

| 科目 | X事業 | Y事業 | Z事業 |

|---|---|---|---|

| 売上高 | 5,000 | 1,500 | 3,300 |

| 変動費 | 2,000 | 350 | 1,500 |

| 固定費 | 2,000 | 800 | 1,350 |

| 貢献利益 | 1,000 | 350 | 450 |

練習問題2

練習問題2は変動費の代わりに変動費率が与えられています。計算がひと手間多くなります。変動費=売上高×変動費率です。

| 科目 | 家電 | PC | 家具 | アクセサリー |

|---|---|---|---|---|

| 売上高 | 15,000 | 7,000 | 11,500 | 6,000 |

| 変動費率 | 70% | 75% | 60% | 50% |

| 変動費 | 10,500 | 5,250 | 6,900 | 3,000 |

| 固定費 | 3,000 | 1,000 | 3,500 | 1,400 |

| 貢献利益 | 1,500 | 750 | 1,100 | 1,600 |

練習問題3

練習問題3はちょっと引っ掛けです。変動費率と固定費は変わらないとのことですので、今年の売上高から変動費を計算し、固定費を引きます。

| 科目 | 新宿 | 横浜 | 大阪 | 名古屋 |

|---|---|---|---|---|

| 今年の売上高 | 12,000 | 8,800 | 7,600 | 6,900 |

| 変動費率 | 70% | 70% | 60% | 60% |

| 変動費 | 8,400 | 6,160 | 4,560 | 4,140 |

| 固定費 | 2,000 | 1,300 | 1,000 | 900 |

| 貢献利益 | 1,600 | 1,340 | 2,040 | 1,860 |

練習問題4

練習問題4はより一層厄介です。変動費率と固定費は変わらないとのことですので、まずは去年の売上高から変動費率を計算します。それから今年の変動費を計算します。その後に売上高-変動費-固定費を計算すれば、貢献利益が出ます。

| 科目 | カフェ | レストラン | 居酒屋 |

|---|---|---|---|

| 去年の売上高 | 4,000 | 9,000 | 11,000 |

| 去年の変動費 | 920 | 3,780 | 3,740 |

| 変動費率 | 23% | 42% | 34% |

| 今年の売上高 | 4,500 | 10,000 | 8,000 |

| 今年の変動費 | 1,035 | 4,200 | 2,720 |

| 固定費 | 1,500 | 3,000 | 3,500 |

| 貢献利益 | 1,965 | 2,800 | 1,780 |

さらなる練習問題

もっとセグメント別貢献利益の練習問題を解きたいという方は、さらなる練習問題を用意してありますので、やってみてください。

終わりに

セグメント別貢献利益を計算できるようになると、会社としての利益だけでなく、事業や製品、業態、地域などの単位での利益も計算できるようになります。経営には非常に役立つと思います。