投資対効果を計算しよう|DCF法による計算の例

今回は設備投資の採算性、すなわち投資対効果の計算について解説します。

投資効果の計算方法、経済価値の割引などを解説した後、投資対効果の計算でよく使われるDCF法を解説します。いつも通り計算例と練習問題を用意しています。

会計を勉強している方はもちろん、経営者や管理職、企画職など投資対効果を知りたい方にも参考にしていただけると嬉しいです。

Contents

投資対効果の計算の概要

投資対効果を計算する必要性

投資を行っても、それ以上のリターンが得られなければ損をしてしまいます。しかし投資とは事前にお金を払うことで、後からより多くのお金を得ることです。果たして本当に払った以上のお金が戻ってくるのでしょうか?経験と勘と度胸では当たり外れが多くなってしまいます。

例えば1,000万円出してお店を作ったとして、数年後には1,000万円を超える儲け(売上ではなく利益で考えましょう)を得ていたいものです。そうでなければ赤字です。でもエイや!では当たり外れが大きくなってしまいます。

そこで会計の知識を活用して、ある程度の精度でリターンを計算する方法があります。複数の方法があるので、順に解説していきます。

割引計算を行う

投資対効果の計算について解説する前に、前提知識として割引について解説します。

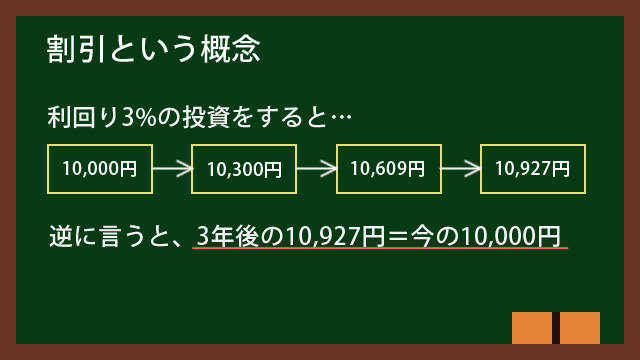

割引とは将来のお金を利回り分だけ安くして現在価値とする概念です。将来の1万円と現在の1万円の何が違うの?と思うかもしれません。

しかし経済学や会計、ファイナンスの世界では、現在の1万円を投資(株や債券、投資信託など)に回せば、将来は1万円より高くなるという考えをします。ということは逆に考えると、将来の、例えば1年後の1万円は現在の9,500円で投資を行った結果かもしれないのです。

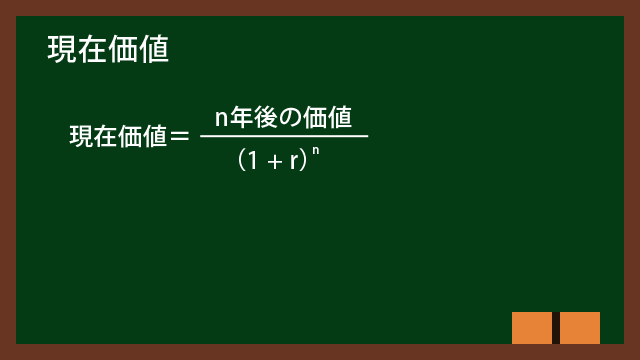

n年後の価値を現在価値に割り引く時の計算式は下記です。

現在価値=n年後の価値÷(1+割引率)^n

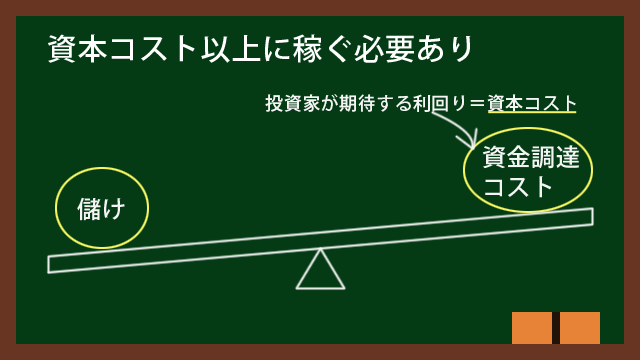

資本コストを考慮する

投資対効果の計算をする上で、資本コストも欠かせません。資本コストとは投資家が要求する利益率です。投資家とは株主や債権者(社債購入者や銀行など)のことです。

投資に必要なお金を出してくれる投資家が求める以上のリターンを出さなければ、資金調達のコストの方が高いということになってしまうからです。お店や工場を作ったけど、ローンの金利を賄えないというのでは元も子もありません。

投資対効果の計算方法

計算方法はいくつかあるのですが、代表的なものは下記です。

| 計算方法 | 説明 |

|---|---|

| DCF法 | 最もよく使われる計算方法。 投資によるリターンの現在価値と設備投資額の差額を計算し、 プラスかどうかで投資をする/しないを判断する。 |

| 回収期間法 (PP法) | 投資をどれだけの期間で回収できるかを計算する方法。 割引を行わないので、投資によるリターンの 時間的価値を考慮していないことに注意。 時間的価値を考慮する場合は割引後の現在価値を使う(割引回収期間法)。 |

| 内部収益率法 (IRR法) | 投資によるリターンの現在価値と設備投資額が等しくなる (正味現在価値が0になる)割引率を計算し、 資本コストを上回るかどうかで投資をする/しないを判断する。 |

| 収益性指数法 (PI法) | リターンの現在価値÷投資額を計算し、 1を超えたら(リターンの現在価値の方が大きい)投資する、 1を下回ったら(リターンの現在価値の方が小さい)投資しない。 |

DCF法

DCF法とは

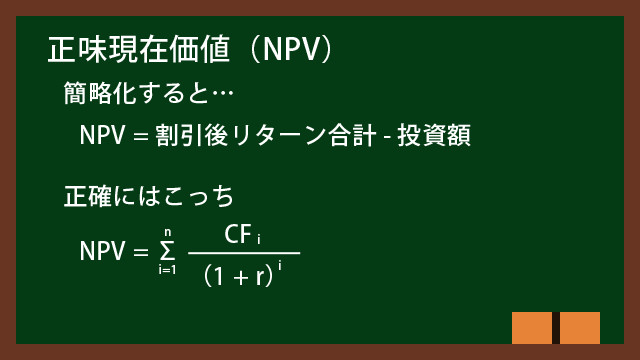

DCF法はDiscount Cash Flow法の略称です。日本語に訳すと、DCF法は正味現在価値法と呼びます。discountは割引、cash flowはお金の出入りです。

DCF法では将来得られるリターン(キャッシュフローと呼び、略してCFと書きます)を現在価値に割り引いて、投資額との差を計算します。この金額を正味現在価値と呼びます。正味現在価値はNPV(Net Present Value)とも呼びます。

NPVがプラスなら黒字になるので投資した方がよい、計算結果がマイナスなら赤字になるので投資を止めた方がよいと考えます。

DCF法の計算例

例題を使ってDCF法の計算を解説します。

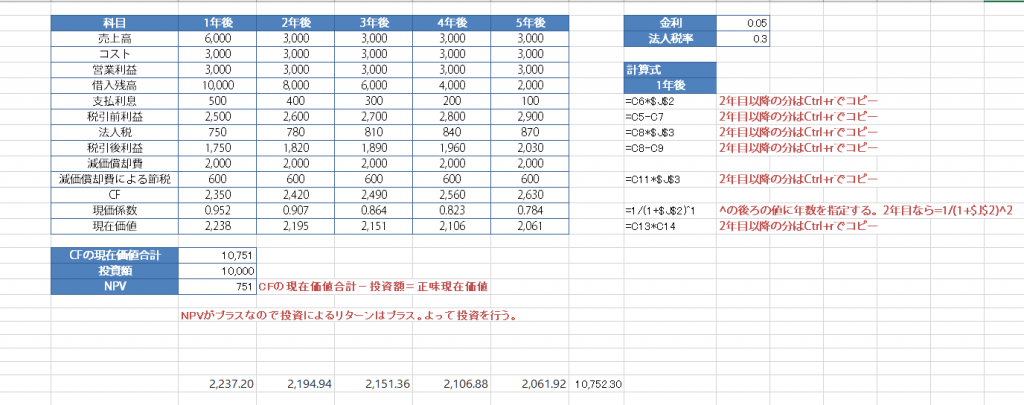

A社は1億円で機械を購入して5年使います。減価償却は定額法で行います。そしてこの機械を使うと売上高が6,000万円、コスト(売上原価+販管費)が3,000万円増えるとします。すると営業利益が毎年3,000万円増えます。法人税率は30%とします。

機械の購入に必要な資金は、金利5%で銀行から借りました。返済期間は5年とします。

割引率は電卓やExcelで計算してもよいですが、複利現価係数という便利な概念もあります。CASIOのWebサイトを紹介します。

https://keisan.casio.jp/exec/system/1428900897

DCF法では5年間のキャッシュフローを現在価値に割り引いた上で、投資額を超えるかどうかを判断します。

| 科目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 売上高 | 6,000 | 6,000 | 6,000 | 6,000 | 6,000 |

| コスト | 3,000 | 3,000 | 3,000 | 3,000 | 3,000 |

| 営業利益 | 3,000 | 3,000 | 3,000 | 3,000 | 3,000 |

| 借入残高 | 10,000 | 8,000 | 6,000 | 4,000 | 2,000 |

| 支払利息 | 500 | 400 | 300 | 200 | 100 |

| 税引前利益 | 2,500 | 2,600 | 2,700 | 2,800 | 2,900 |

| 法人税 | 750 | 780 | 810 | 840 | 870 |

| 税引後利益 | 1,750 | 1,820 | 1,890 | 1,960 | 2,030 |

| 減価償却費 | 2,000 | 2,000 | 2,000 | 2,000 | 2,000 |

| 減価償却費 による節税額 | 600 | 600 | 600 | 600 | 600 |

| CF | 2,350 | 2,420 | 2,490 | 2,560 | 2,630 |

| 現価係数 | 0.952 | 0.907 | 0.864 | 0.823 | 0.784 |

| 現在価値 | 2,237.2 | 2,194.94 | 2,151.36 | 2,106.88 | 2,061.92 |

ちなみに支払利息は借入残高×金利で計算できます。また減価償却費は実費の支出を伴わない費用ですので、税額分だけ節税になります。これをタックスシールドと呼びます。

表が大きくて一度には覚えきれないと思うかもしれません。それは正解です。DCF法の計算は1回で覚えられるほど簡単ではありません。反復練習が必要です。というか会計は何でもかんでも反復練習が大事です。

DCF法の計算式

それでは上記の表で使った計算式も解説しましょう。

CF = (CIF – COF) * (1 – t) + Dt

- CF: キャッシュフロー

- CIF: 収入(売上高)

- COF: 支出(売上原価+販管費+支払利息)

- t: 法人税率

- D: 減価償却費

上の表の1年目の例ですと各項目の値は下記のようになります。

- CIF = 6,000

- COF = 3,000 + 500 = 3,500

- t = 0.3

- D = 2,000

よってキャッシュフローはこうなります。

CF = (6,000 – 3,500) * (1 – 0.3) + 2,000 * 0.3

= 2,500 * 0.7 + 600 = 1,750 + 600 = 2,350

残念ながら投資対効果の計算においては、各年の収益と費用、税引後利益、そして現在価値を計算しなければいけません。今回のA社の例でいえば、5年分の現在価値を計算しなければいけません。これはDCF法に限りません。

さらにこのキャッシュフローを現在価値に割り引く必要があります。1+金利の年数乗で割るなんて面倒なことをするのは大変です。楽するために現価係数を使いますが、それでも面倒で計算ミスが起きやすいものです。

上の表の1年目の例ですと、現在価値(PV)は現価係数を使って次のようになります。

PV = 2,350 * 0.952 = 2237.2

正味現在価値から投資をするかどうか判断する

表も大きいし、計算も沢山あるしで、どこがゴールなのか解らなくなってきたかと思います。安心してください。もう少しです。

最後は上記の表から正味現在価値(NPV)を計算して、投資をするかどうかを判断します。正味現在価値(NPV)=現在価値の合計-投資額です。

それでは早速計算してみましょう。

NPV = 2,237.20 + 2,194.94 + 2,151.36 + 2,106.88 + 2,061.92 – 10,000

= 10,752.30 – 10,000 = 752.30

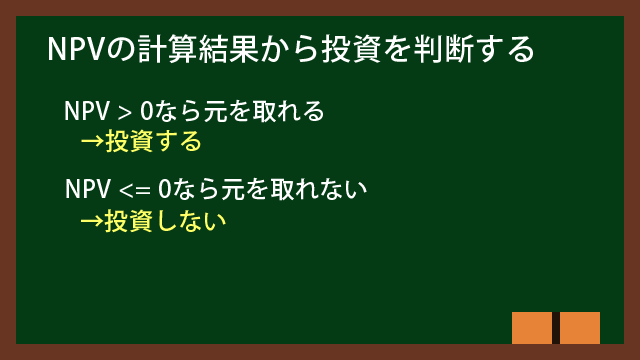

NPVがプラスになりました。NPVがプラスになった場合は投資を行えば元を取れるということです。だから投資をした方がよいという判断になります。

逆にNPVが0あるいはマイナスになってしまった場合は、投資を行っても元を取れないということです。だから投資をしない方がよいという判断になります。

DCF法の計算にはExcelを活用しよう

投資期間が5年の場合、これを5年分やります。ハッキリ言って面倒です。でも資格試験では頑張って手書きしてください。仕事だったらExcelで楽してしまいましょう。

Excelで計算した例を紹介します。現価係数を使うのと違って、Excelでは割引率を計算できます。せいぜい1しか差はでないので、現価係数でも十分ではありますね。

練習問題

今回もいつも通り練習問題を用意しています。Excelを使ってやってみてください。

割引率もExcelで計算してください。我こそはという猛者は電卓と手書きでもよいです。その場合、現価係数を使うなら金額に1程度の誤差が出る可能性があります。

練習問題1

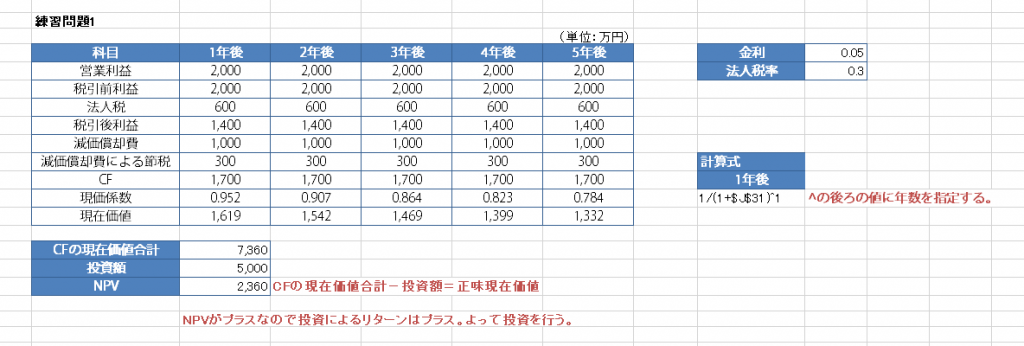

A社は5,000万円の機械を全額自己資金で購入しました。使用期間は5年の予定です。減価償却は定額法で行います。この機械によってA社の営業利益は2,000万円増える見込みです。法人税率は30%、A社に対する投資家の期待収益率は5%です。

A社のこの投資のNPVを計算し、投資すべきかどうかを判断してください。

練習問題2

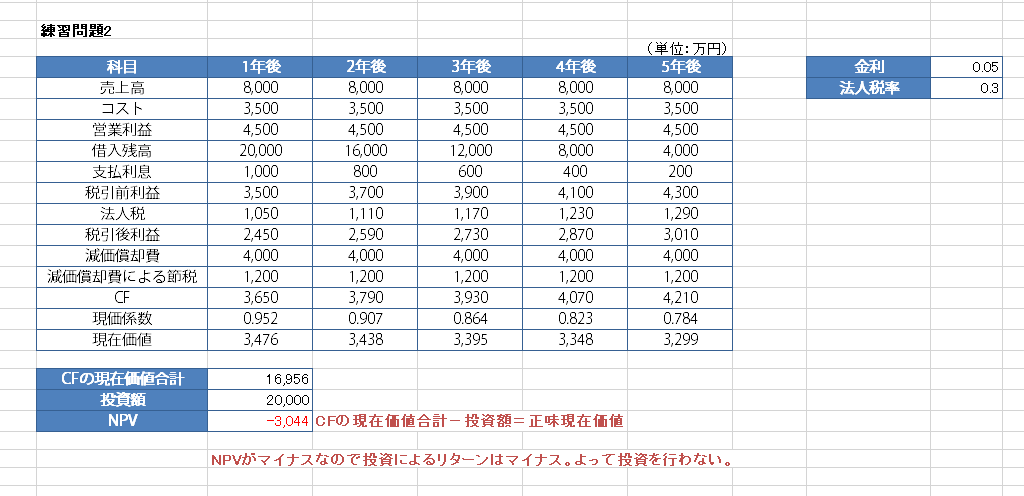

B社は2億円で工場を建てました。資金はすべて借入で、金利は5%、借入期間は5年です。使用期間も5年の見込みです。減価償却は定額法で行います。この工場によってB社の売上高は8,000万円、コストは3,500万円増える見込みです。法人税率は30%です。

B社のこの投資のNPVを計算し、投資すべきかどうかを判断してください。

練習問題3

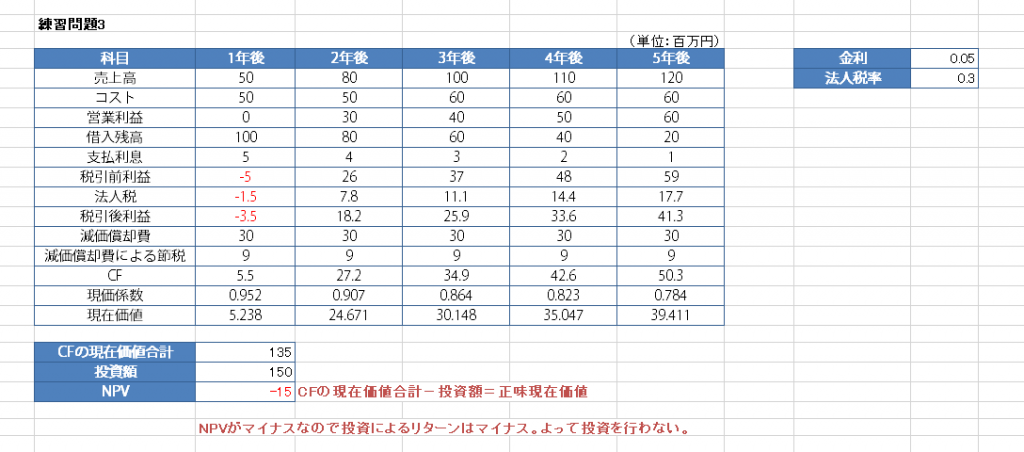

C社は150百万円で新店舗を建設しました。資金は自己資金が50百万円、借入が100百万円です。金利は5%、借入期間は5年です。使用期間も5年の見込みです。減価償却は定額法で行います。

この新店舗の売上高とコストをシミュレーションしたところ、下記のようになると予想しています。単位は百万円です。

| 科目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 売上高 | 50 | 80 | 100 | 110 | 120 |

| コスト | 50 | 50 | 60 | 60 | 60 |

C社の他の店舗は黒字ですので、この新店舗の営業利益が赤字となっても、全社では黒字という想定で計算してください。

C社のこの投資のNVPを計算し、投資すべきかどうかを判断してください。

練習問題の解答

それでは解答を書きます。計算過程として私が計算したExcelのキャプチャも貼り付けます。

練習問題1の解答

NPVは2,360万円です。NPVがプラスなので投資によるリターンはプラスです。よって投資を行います。

Excelはこんな感じです。

練習問題2の解答

NPVは-3,044万円です。NPVがマイナスなので投資によるリターンはマイナスです。よって投資を行いません。

仕事で投資を行わないという表現を使うと、ダイレクト過ぎると感じるかもしれません。その場合は投資を見送るという表現を使うとよいでしょう。

練習問題3の解答

NPVは-15百万円です。NPVがマイナスなので投資によるリターンはマイナスです。よって投資を行いません(投資を見送ります)。

注意点として、投資に使う資金に自己資金と借入の2種類があることです。利息がかかるのは借入だけです。

また今回は他の店舗が黒字なため全体が黒字であるという設定ですので、新店舗が赤字でも税金が発生します。もし単一店舗だけしか持っていなくて、なおかつその店舗が赤字なら、税金は発生しません。全社で赤字のときも同様に税金は発生しません。

終わりに

計算お疲れさまでした。大変だったと思います。1時間かかってしまったかもしれません。でも安心して下さい。これも慣れです。この講座では何度も言っていますが、会計は計算して慣れてください。慣れれば3問やっても10分程度でできるようになります。

会計の勉強は覚えることが多くて大変ですが、数学のように何度も手を動かして練習するのがよいです。要点だけ身に付けて効率良く学習するなら、簿記などの資格という手もあります。

合格テキスト 日商簿記2級 商業簿記 Ver.16.0 [ TAC株式会社(簿記検定講座) ]

合格テキスト 日商簿記2級 工業簿記 Ver.9.1 [ TAC株式会社(簿記検定講座) ]

割引という概念を使って投資対効果を計算できるようになれば、あなたも立派な会計通です。一般人からは会計に詳しい人と見られること間違いなしですし、会計に自信を持てるようになってきているかもしれません。

正直言うと今回の講座を書くのは大変でした。投資対効果の計算は必要な要素が多いですから。そして数ある投資対効果の計算の中でも、代表的なDCF法についてしか書けていません。

残りの方法についても書いていますので、読んでみてください。