決算書を使った経営分析のやり方を解説!具体例や練習問題付き

今回は決算書を使った経営分析のやり方について解説します。

ちなみに決算書の読み方が解らないという場合はこちらの記事を参考にしてください。

経営分析は基本的に計算です。でも四則演算しかありません。微分・積分や関数などは存在しませんので、文系の方でも全然大丈夫です。

会計初心者はもちろん、管理職になったばかりで決算書を読んで経営分析ができるようになりたい方や、投資をやっている方も是非参考にしてください。

それでは早速始めましょう。

Contents

経営分析とは何か

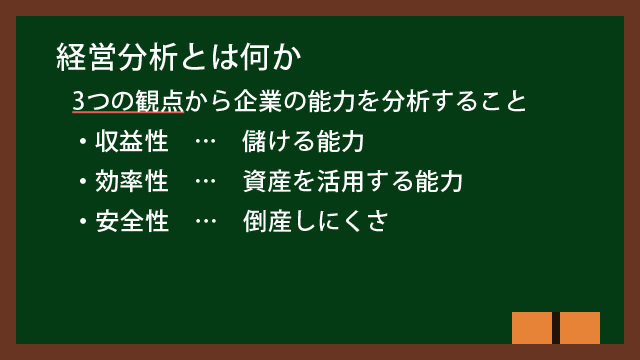

経営分析とは決算書を基に、主に収益性・効率性・安全性などの観点から企業を分析することです。

収益性は儲ける能力、効率性はその名の通り資産を効率的に使う能力、安全性は倒産しにくさを表しています。

これらの能力を決算書の数値を使って知ることが経営分析です。

収益性分析

まずは収益性分析から行きましょう。代表的なものは下記です。

| 指標 | 計算式 | 単位 |

|---|---|---|

| 売上高総利益率 | 売上総利益÷売上高×100 | % |

| 売上高売上原価率 | 売上原価÷売上高×100 | % |

| 売上高営業利益率 | 営業利益÷売上高×100 | % |

| 売上高販管費率 | 販管費÷売上高×100 | % |

| 売上高経常利益率 | 経常利益÷売上高×100 | % |

売上高総利益率

売上高総利益率は粗利率でもあります。モノづくりの利益率や、商品の販売の粗利率です。

売上高総利益率が高い、あるいは売上高売上原価率が低い場合、下記のような特徴が考えられます。

- 技術力やブランド力が高いため、単価が高い(好条件で取引できる)。

- 生産効率が高いため、低コスト。

- 大量仕入れやサプライチェーンの効率化などにより、仕入れコストが低い。

- 販売力が高いため、多くの売上を稼げる。

逆に売上高総利益率が低い、あるいは売上高売上原価率が高い場合、上記リストと逆の状態にあると考えられます。あるいは不採算事業があるかもしれません。

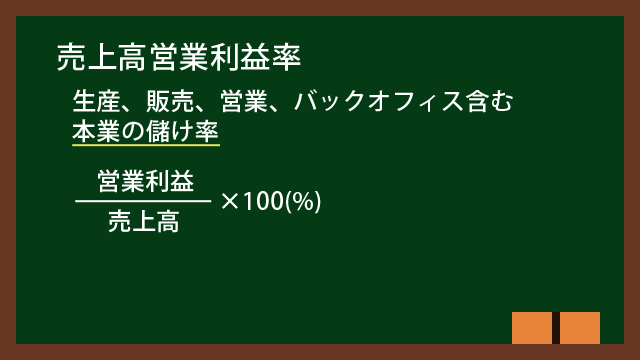

売上高営業利益率

続いて売上高営業利益率です。粗利から営業や販促、バックオフィスのコストを引いた利益率です。

売上高営業利益率が高い、あるいは売上高販管費率が低い場合に考えられる特徴を挙げます。

- 営業・販促などのコストが低い。

- バックオフィス業務の効率が高い。

- 販促にお金をかけずとも売れるブランド力や競争力がある。

逆に売上高営業利益率が低い、あるいは売上高販管費率が高い場合は、上記リストと逆の状態にあると考えられます。

あるいは不採算店舗が業績を悪化させているとか、販促にお金をかけているけど売上につながっていないなどが考えられます。

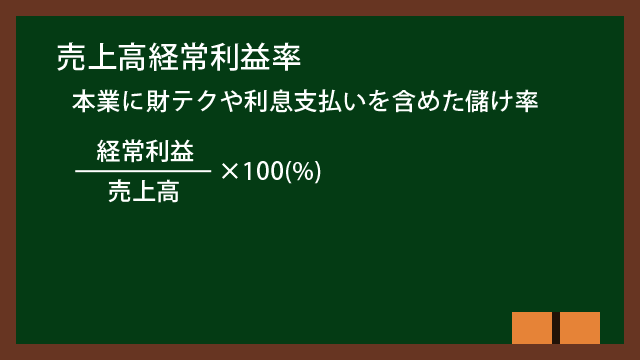

売上高経常利益率

最後は売上高経常利益率です。モノづくり、仕入れ、販促、バックオフィス、財テク、利息などあらゆる活動を考慮した利益率です。

売上高経常利益率が高い場合に考えられる特徴を挙げます。

- 売上が高い、あるいはコストが低い。

- 現場、営業、バックオフィスいずれも効率が高い。

- 利息負担が小さい(運転資金や設備投資などの借入で無理をしていない)。

要するに売上高経常利益率が高ければ、順調な経営活動ができていると言えるわけです。

もっともそれで油断はできません。会計の世界ではゴーイングコンサーンと言って、会社は永遠に続くことを前提にしています。しかし経営学では潰れない会社は存在しません。

潰れない会社は存在しない以上、売上高経常利益率が高くても安心せず、次の手を打っていく必要があります。

効率性分析

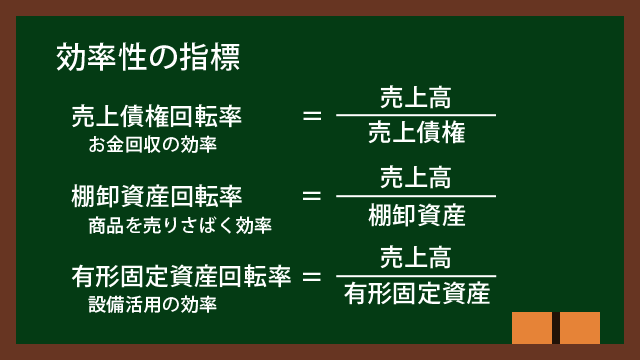

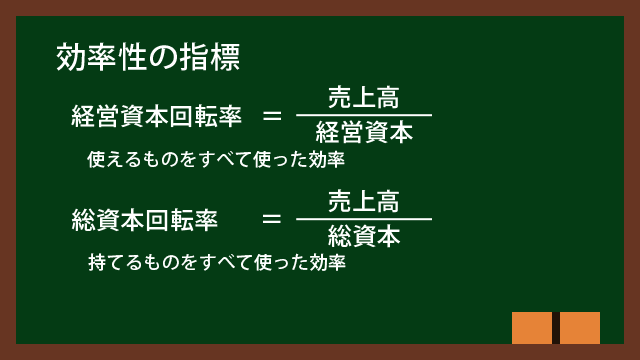

次は効率性分析です。代表的な指標は下記です。回転率という名称ですが、単位はパーセンテージではなく回です。何回転という指標です。

| 指標 | 計算式 | 単位 |

|---|---|---|

| 売上債権回転率 | 売上高÷売上債権 | 回 |

| 棚卸資産回転率 | 売上高÷棚卸資産 | 回 |

| 有形固定資産回転率 | 売上高÷有形固定資産 | 回 |

| 経営資本回転率 | 売上高÷経営資本 | 回 |

| 総資本回転率 | 売上高÷総資本 | 回 |

売上債権回転率

売上債権回転率は売上高に対して売上債権をどれだけ早く回収できているかという指標です。売上債権回転率が高いほど、資金回収が早いです。

企業同士の取引は基本的にツケですので(掛けといいます)、売上に対してどれだけ早くお金を回収できているかが、資金繰りにおいて重要になります。

売上債権は売掛金や受取手形などが該当します。

棚卸資産回転率

棚卸資産回転率は商品販売の効率を表す指標です。棚卸資産回転率が高いほど、商品が沢山売れて手持ち在庫が少なくなっているということです。

逆に棚卸資産回転率が低いと、売上高の割に商品が沢山残っているということになります。商品在庫の山がよくないことは想像つくと思います。

在庫が多いことの具体的な不都合は、管理コストがかかる、保管場所(倉庫など)の家賃(自社所有なら物件の減価償却費など)がかかる、そもそも場所を取るから作業効率が落ちるなどです。

有形固定資産回転率

有形固定資産回転率は建物や機械、設備などをどれだけ効率良く売上につなげられているかという指標です。有形固定資産回転率が高いと、少ない資産で多くの売上を上げているということになります。

逆に有形固定資産回転率が低いと、設備投資はしてるのに売上は低いという困った事態になっていると言えます。

経営資本回転率

経営資本回転率は経営活動に使える資本をどれだけ効率良く売上につなげられているかという指標です。

経営資本とは貸借対照表の資産の部の合計額から、建設仮勘定と投資その他の資産を引いた金額です。

建設仮勘定は建設中の建物に払ったお金です。投資その他の資産は直接稼ぎにつながりません。よってこれらの売上に直接つなげられない資産を除くと、経営資本になります。

少ない経営資本で多くの売上を上げていれば、効率が高いと言えます。

総資本回転率

総資本回転率は持っているすべての資産を使ってどれだけ効率良く売上につなげられているかという指標です。総資本とは貸借対照表の負債の部と純資産の部すべてであり、資産の部すべてと金額が一致します。

少ない総資本で多くの売上を上げていれば、効率が高いと言えます。

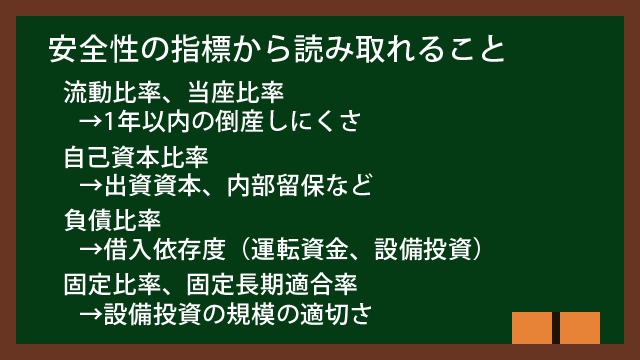

安全性分析

最後は安全性分析です。代表的な指標は下記です。

| 指標 | 計算式 | 単位 |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 | % |

| 当座比率 | 当座資産÷流動負債×100 | % |

| 自己資本比率 | 自己資本÷総資本×100 | % |

| 負債比率 | 負債÷自己資本×100 | % |

| 固定比率 | 固定資産÷自己資本×100 | % |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100 | % |

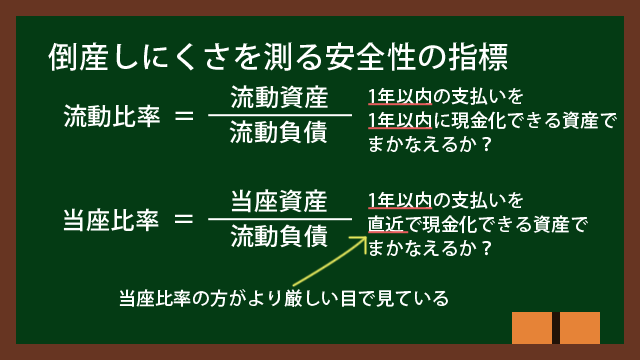

流動比率

流動比率は短期的な安全性を測る指標です。流動資産÷流動負債という計算式です。この意味は、流動負債という1年以内に返済・支払いしなければいけない借金やツケに対し、流動資産という現金あるいは短期間(おおむね1年以内)に現金化できる資産が十分にあるかどうかということです。

流動比率が高いということは、1年以内の返済・支払いに対応できるだけの余裕があることを示しています。

逆に流動比率が低いと、返済・支払いを遅らせたり、急いで資金回収をしたりしなければいけません。資金繰りに困るということです。

ちなみに会社が倒産するのは赤字を出したときではなく、資金繰りができなくなったときです。赤字続きでも資金繰りができていれば(現金預金があるとか、借入で運転資金をまかなえていれば)、会社は倒産しません。返済や支払いができなくなったときに会社は倒産するのです。

よって流動比率は重要な指標と言えますね。

当座比率

当座比率は流動比率を厳しくした指標です。当座とは当座資産のことです。流動資産から棚卸資産や貸倒引当金などを除くと当座資産になります。

引当金は現金に換金するものじゃないので除くとして(貸倒引当金については与信管理で解説したいと思います)、棚卸資産を除く理由を解説します。

棚卸資産は商品のような販売する資産です。商品ということはすぐ売れるとは限りません。仮にすぐ売れても、小売店で現金払いならまだしも、企業間取引では今月末締め、翌月末払いなどになります。すると今すぐ売れでもお金が入るまで1~2カ月かかります。

だから現金預金、受取手形、売掛金、有価証券などのすぐに現金化できる資産だけで安全性を測ることで、より厳しく倒産しにくさを測れるのです。

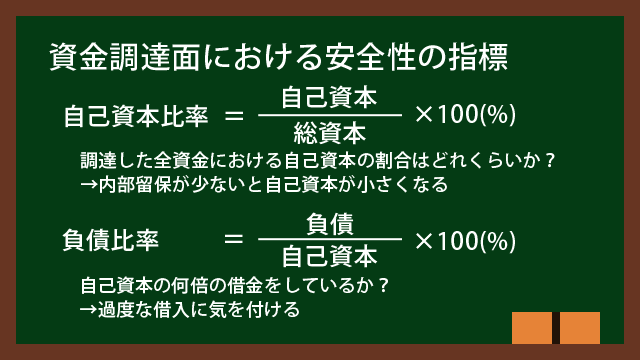

自己資本比率

自己資本比率は会社が動かしている資金のうち、自前の資金がどれくらいの割合かを測る指標です。

自前の資金とは株主が出資してくれた資金と、利益の積み重ねである利益剰余金です。ただし100%支配ではない子会社の場合は、非支配株主持分というものが発生します。非支配株主持分は自己資本から除きます。よその株主の分という意味だからです。

自己資本比率が高いと、借金をあまりせずに自前資金で経営しているということになります。逆に自己資本比率が低いと、借金への依存度が高いということになります。

投資はいつも融資でとか、運転資金をいつも銀行から借りている状態ということが考えられます。利息もばかにならないので、これはよろしい状態ではありません。

負債比率

負債比率は自前の資金に対して借金がどれだけあるかを測る指標です。自前資金の何倍も借金がある状態が危ないのは言うまでもないでしょう。

設備投資や運転資金を借入に依存してしまうと、負債比率が上がってしまいます。あるいは赤字続きで利益剰余金が減り続けているとか、内部留保(利益を貯金として溜めること)ができていない場合に負債比率が高くなります。

負債比率は簡単に言うと借金比率ですので、高すぎないように注意することです。ただし低ければいいとは限りません。設備投資を自己資本だけでまかなうのは難しいため、ある程度は投資としての借入が必要です。投資なくして企業は成長しません。

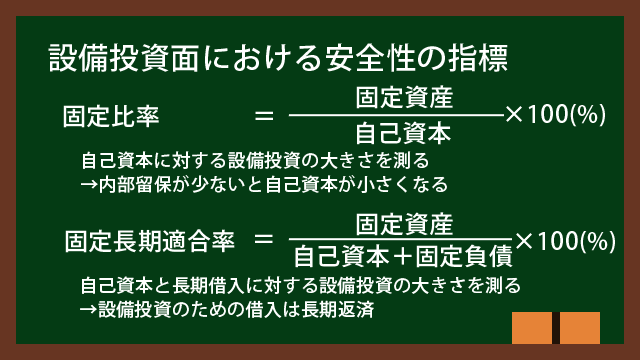

固定比率

固定比率は自己資本の何倍の設備投資をしているかを測る指標です。無理がない設備投資をしているかどうかを測ります。例えば株主から1,000万円調達して3,000万円の設備を購入したら、固定比率は300%です。

設備投資において、自己資本つまり自前の資金でまかなえない分は借入を使います。すると銀行融資でも社債でも利息も返済も必要です。よって無理に大きな設備投資をすると、利息負担が大きいため利益が減り、返済できるかどうかという不安も出てきます。

固定長期適合率

固定長期適合率は固定比率に長期借入金を加えたものです。自己資本と長期借入金を合わせた額の何倍の設備投資をしているかを測ります。

なぜ長期借入金かと言いますと、設備投資をしてリターンを得るのに時間がかかるからです。例えば工場を建てたり新しい店舗を出店したりするには、立地の選定から建設、内装まで軽く半年はかかるでしょう。

それから生産や販売に取り掛かり、順調に仕事が回りだしてお金が入ってくるのに、さらに軽く半年はかかるでしょう。

よって設備投資は、上手く行っても計画当初から1年以上はかかるのです。だから返済期間が長期間の融資を使うのです。

例えば家を建てるのに1年返済のローンなんて借りませんよね?30年とか35年のローンを借りると思います。設備投資も個人で言えば自宅の購入のような大きな買い物です。だから長期のローンを借りるのが適切なのです。

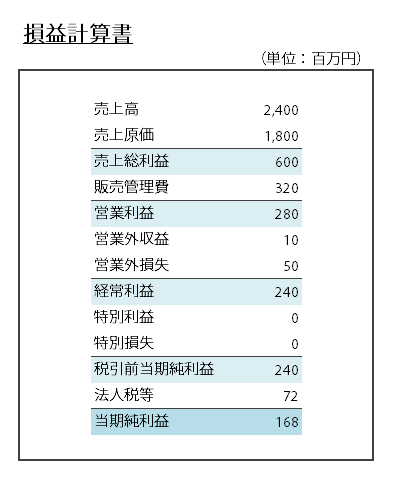

経営分析の練習問題と計算例

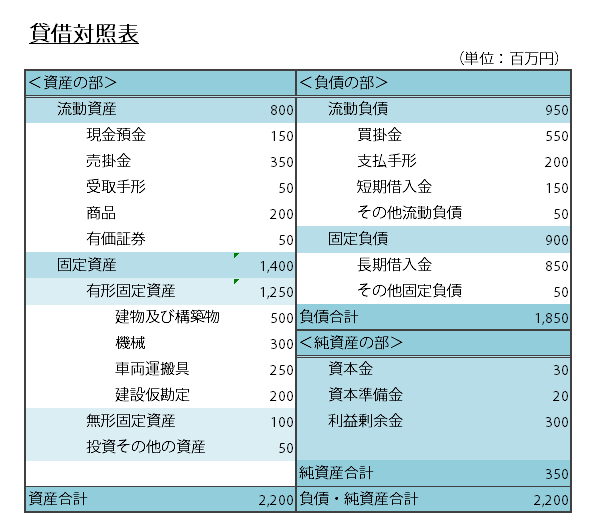

指標について解説したところで、練習問題をやってみましょう。次の決算書を使います。架空の会社なので、現実的にはおかしなところもありますが気にしないでください(笑)。

経営分析の指標計算の練習問題

まずはこの決算書を使って、収益性・効率性・安全性について以下の指標を計算してみてください。

| 指標 |

|---|

| 売上高総利益率 |

| 売上高営業利益率 |

| 売上高経常利益率 |

| 売上債権回転率 |

| 棚卸資産回転率 |

| 有形固定資産回転率 |

| 経営資本回転率 |

| 総資本回転率 |

| 流動比率 |

| 当座比率 |

| 自己資本比率 |

| 負債比率 |

| 固定比率 |

| 固定長期適合率 |

ちなみに指標の計算式は覚えた方がいいですが、覚えることが必須ではないと私は思っています。理由はインターネットで検索すれば出てくるから、そして練習しているうちに覚えるからです。

決算書を使えば経営分析ができる。そして経営分析には収益性・効率性・安全性の3種類の指標があるとだけ覚えておけば、検索してある程度は対応できます。

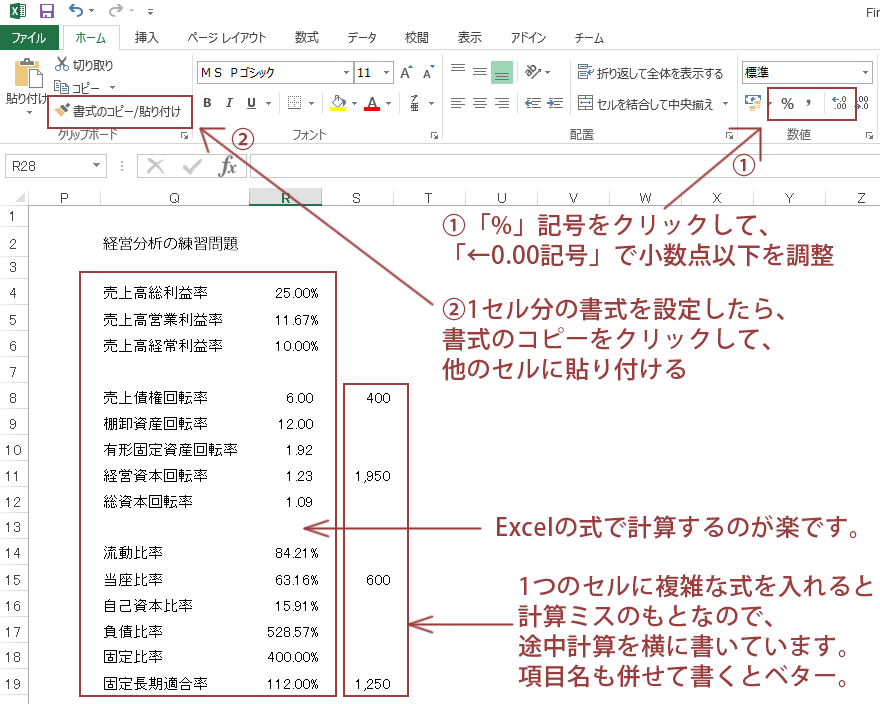

指標計算の練習問題の解答

計算するだけですので、解説は付けません。数値が合わなかった場合は、計算ミスがないか見直してみてください。解答は小数第三位を四捨五入しています。小数点以下は2~3桁あればいいでしょう。多すぎると見づらいので。

| 指標 | 値 |

|---|---|

| 売上高総利益率 | 25.00% |

| 売上高営業利益率 | 11.67% |

| 売上高経常利益率 | 10.00% |

| 売上債権回転率 | 6回 |

| 棚卸資産回転率 | 12回 |

| 有形固定資産回転率 | 1.92回 |

| 経営資本回転率 | 1.23回 |

| 総資本回転率 | 1.09回 |

| 流動比率 | 84.21% |

| 当座比率 | 63.16% |

| 自己資本比率 | 15.91% |

| 負債比率 | 528.57% |

| 固定比率 | 400.00% |

| 固定長期適合率 | 112.00% |

資格試験では手計算でやるか、電卓を使いますが、仕事ではExcelを使うのが一般的だと思います。Excelだと式が使えるからというものありますし、Wordだと計算ミスが解らないというのもあります。

担当の会計士がWord好きで、よく計算ミスをしていると言っている経理の人に会ったこともあります。計算ミスはよくあるので、ミスしない方法を取った方がいいです。

ちなみに私はExcelでこのようにしています。

Excelを使えば式の設定もコピーも簡単ですね。

経営分析の指標から状況を分析する練習問題

指標を計算できたら、次は指標からどのような状況であるかを分析してみましょう。

各指標の意味を考えながら、指標からどんなことが言えるか考えてみてください。収益性・効率性・安全性の3つの観点からそれぞれ1つずつ挙げてみましょう。

例えば下記のような例が考えられます。

| 観点 | 状況 |

|---|---|

| 収益性 | 売上原価が高いせいで利益が少ない。 |

| 効率性 | 売上高に対して商品が多いため、 在庫を沢山抱えていると考えられる。 |

| 安全性 | 負債比率が高いため借入依存度が高い。 |

状況分析の練習問題の解答

収益性・効率性・安全性の3つの観点から順に解説していきます。ちなみに「指標名 平均」で検索すると、世の中の会社の平均値が出てきます。

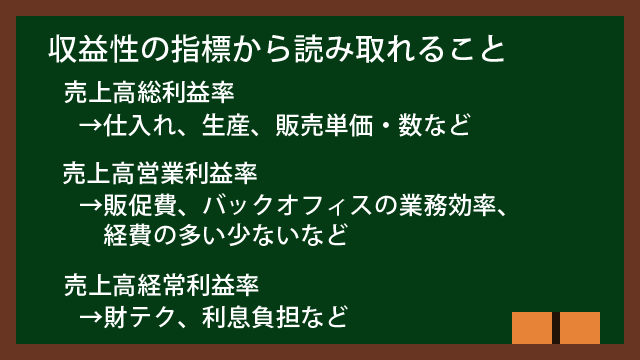

収益性の観点

まずは収益性です。

売上高総利益率は約25%なのでちょっと低いですね。売上高営業利益率は2~3%くらいの会社も多いので、この練習問題の会社はちょっと高いと言えます。

人気が高い、固定の取引先がいるなどにより、販促コストが安く済むか、バックオフィスの効率化が進んでいると考えられます。

売上高経常利益率は約10%です。平均を検索してみると、これまたちょっと高いようです。利息は多いようですが。

以上から収益性は、仕入れや生産など現場の効率や販売価格に問題がありそうです。

ちなみにこの練習問題では業種を特に書いていませんが、現実には業種は重要な要素です。業種によって各指標の平均値は異なります。

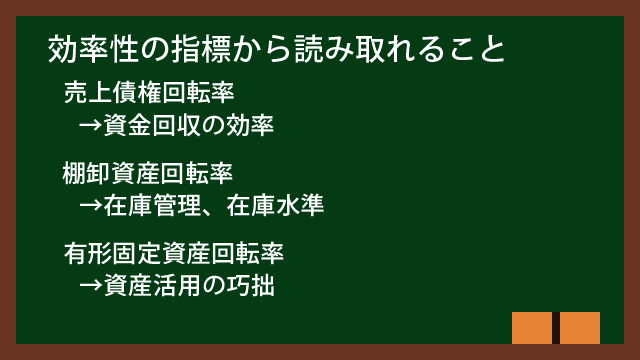

効率性の観点

続いて効率性を見て行きます。

いずれの指標も大きな問題はなさそうですが、有形固定資産回転率だけ少し低く感じます。設備投資額が大きい割に、売上高が少ないようです。

有形固定資産回転率の平均を調べてみると、3回は欲しいところです。宿泊業のように設備産業だけどサービス業という業種では低くなりますが。

また買ったけど使っていない不動産、例えば何にも使っていない土地などがあると、有形固定資産回転率が低くなります。固定資産は眠らせず使いましょうということですね。

練習問題ですので変な値になっていますが、現実に効率性に問題がない場合は、資産を活用できていて、売上に対する資金回収もできており、在庫水準も適正範囲であると考えられます。

安全性の観点

最後に安全性を見ていきます。

まず流動比率が低いですね。流動比率は最低100%、できれば200%は欲しい指標です。流動比率が100%を切っているということは、現状のままでは1年以内の返済に対応できないということになります。非常に危険です。

さらに当座比率を見ると、約63%です。この会社はパッと見で半年から8カ月くらいしか持たないかもしれません。早く売上を増やして早く回収し、現金を手に入れる必要がありますね。

また負債比率と固定比率も凄いことになっています。借金が自己資金の5倍強もあります。例えばみなさんが貯金が300万円あるとして、1500万円も借金しますか?家を買うのでなければ怖いですよね?

ただし大掛かりな設備投資が必要な業界、例えば製造業や飲食業、宿泊業、テーマパークなどでは、大きな借入が必要になるケースがあります。あるいはソフトバンクのように、財テクを駆使して積極的にM&Aをしている会社も借入が多くなります。

負債比率が高い原因として、過度な借入以外にも自己資本の少なさもあります。株主からの出資が少ないため資本金が少ないというのもありますが、影響力の大きさでは内部留保です。

内部留保とは会社の貯蓄みたいなものです。損益計算書の当期純利益が毎期毎期、貸借対照表の利益剰余金に足されていきます。当期純利益が赤字の場合は、利益剰余金が減ります。

つまり黒字を出し続ければ利益剰余金が増え(≒会社の貯蓄が増える)、自己資本が厚くなります。すると負債比率や固定比率も低くなります。

経営分析はやればやるほど気付きがあると私は感じています。会計を学びたい方は是非取り組んでください。また経営分析の書籍も出回っています。ここでは経営分析の入門書を一部紹介します。

図解でわかる経営分析 いちばん最初に読む本 [ 久保 豊子 ]

終わりに

これらすべての指標を一度に覚えるのは無理があります。まずは決算書を見てExcelに式を打ち込んでやってみましょう。

株をやっている方は株主向け資料の決算書で、経理部や銀行の方は取引先の決算書で練習してみましょう。それ以外の方はご自身が知っている上場企業の決算書でやってみましょう。

ちなみに当ブログでは上場企業の決算書を使った計算例の記事も作っています。上場企業は決算書を公開していますので、練習問題として使えます。