投資対効果を計算しよう|内部収益率法と投資性指数法による計算

前々回はDCF法、前回は回収期間法と割引回収期間法について解説しました。今回は内部収益率法と投資性指数法について解説します。これで投資対効果について一通りの計算方法の解説が完了になります。

前々回のDCF法の解説はこちらです。

前回の回収期間法と割引回収期間法の解説はこちらです。

内部収益率法

まずは内部収益率法について解説します。

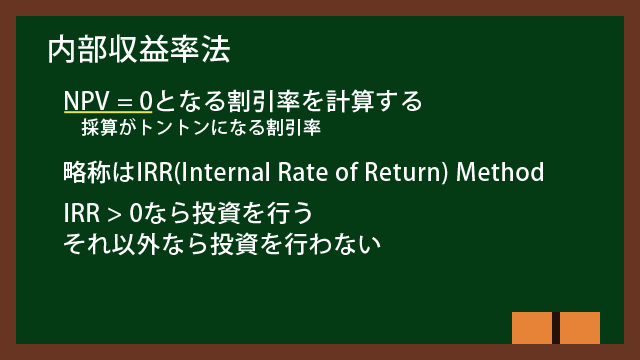

内部収益率法の定義

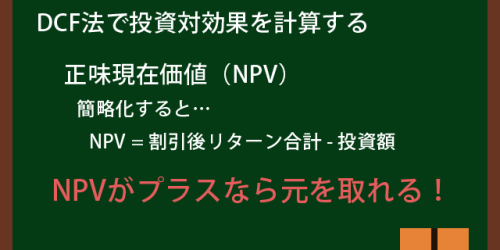

内部収益率法は正味現在価値(略してNPV)が0となる割引率と資本コスト(=資金調達コスト)を比較する方法です。NPVが0となる割引率が資本コストよりも高ければ、投資を行います。そうでなければ投資を見送ります。

NPV = CFの現在価値合計 – 投資額です。NPVが0ということは、投資の採算はトントンということになります。

内部収益率法の計算例

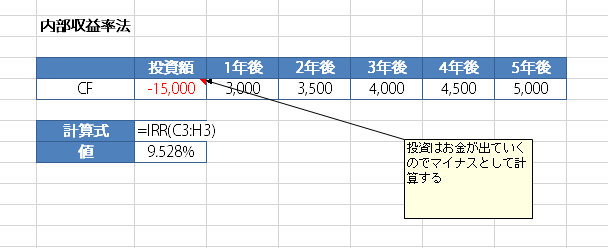

A社は15,000千円の設備投資を行う予定です。CFは下記の表のようになる見込みです。単位は千円です。資本コストは5%です。

| 投資額 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|---|

| CF | -15,000 | 3,000 | 3,500 | 4,000 | 4,500 | 5,000 |

設備投資はお金が出ていくので、金額をマイナスにしています。

内部収益率法では最初にNPV=0となる割引率を計算します。そしてそれを資本コストと比べます。割引率の計算は大変なので、ExcelのIRR関数を使うとよいです。

ExcelのIRR関数を使って内部収益率を計算した例を掲載します。

内部収益率が9.528%と出ました。A社の資本コストは5%ですので、内部収益率の方が圧倒的に大きいです。つまり収益率>資金調達コストとなっています。よって投資を行った方がよいということになります。

投資性指数法

続いて投資性指数法について解説します。

投資性指数法の定義

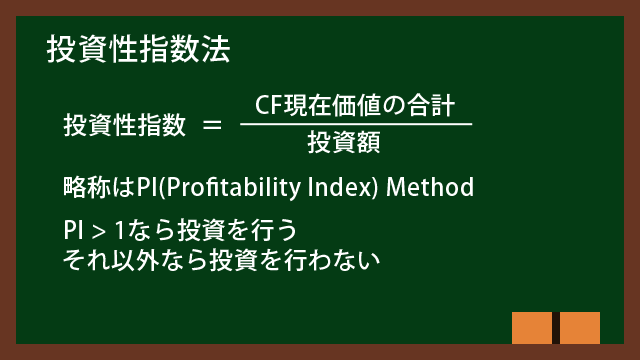

投資性指数法は投資のリターンと投資額を比較する方法です。投資のリターンは投資の結果得られるCFの現在価値の合計です。投資額はそのまま設備投資に使う金額です。

下記の式で投資性指数を計算します。

投資性指数=CFの現在価値の合計÷投資額

投資性指数が1より大きければ投資を行います。リターンの方が大きいということです。逆に投資性指数が1以下の場合はトントンあるいは元が取れないため、投資を見送るという判断になります。

投資性指数法の計算例

内部収益率法と同じA社の例を出します。

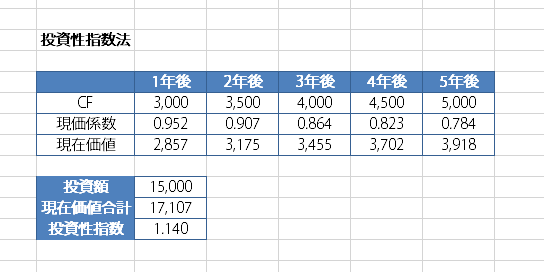

A社は15,000千円の設備投資を行う予定です。CFは下記の表のようになる見込みです。単位は千円です。資本コストは5%です。

| 投資額 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|---|

| CF | -15,000 | 3,000 | 3,500 | 4,000 | 4,500 | 5,000 |

投資性指数法はCFの現在価値で投資の是非を判断します。よって現在価値が必要になります。現在価値を算出するためには現価係数が必要です。両者を追加したのが下記の表です。ただし計算結果は小数第4位を四捨五入しています。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| CF | 3,000 | 3,500 | 4,000 | 4,500 | 5,000 |

| 現価係数 | 0.952 | 0.907 | 0.864 | 0.823 | 0.784 |

| 現在価値 | 2,857 | 3,175 | 3,455 | 3,702 | 3,918 |

現在価値の合計は17,107千円です。投資額が15,000千円なので、投資性指数は1.140となります。投資性指数が1を超えたので、投資を行うという判断をします。

Excelでの計算例も掲載しておきます。Excelの方がSUM関数などが使えて楽ですので、授業や資格試験は仕方ないとして、仕事ではExcelでやってみましょう。

終わりに

複数回に渡って投資対効果の判断方法、すなわち意思決定会計について解説してきました。色々な方法があってすぐには覚えられないと思います。

しかし重要なことは、えいやっ!で決めて投資を行うのではなく、定量化して関係者が理解できる形にし、ロジカルに判断することです。会計を使えばそれが実現できます。