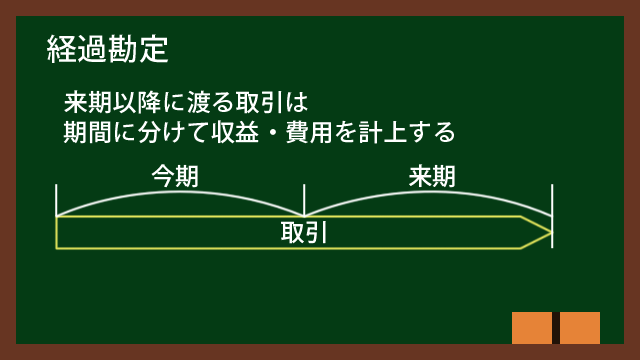

経過勘定によって収益・費用を今期と来期以降に分けて把握しよう

今回は経過勘定について解説します。言葉からしてなんのこっちゃ?という感じがしてきますよね。

Contents

経過勘定とは

まずは経過勘定について解説します。

経過勘定の定義

取引というものは発生あるいは契約とお金の受け渡しとで時期が違うことがよくあります。例として下記のようなケースがあります。

- 今期に製品・サービスの受け渡しが発生して、来期以降に受け渡しが発生する場合

- 今期にお金の受け渡しが発生して、来期以降に製品・サービスの受け渡しが発生する場合

教科書ではよく利息の話が書かれています。契約料など先にお金を支払って、一定期間に渡って受けられるサービスも該当します。NHKの受信料や家賃、会員制サービスなどがいい例ですね。水道光熱費は先に使って、後から料金を払うサービスですね。

これらの取引が今期に発生して来期まで続く場合、決算には今期分だけを含めます。そのためには今期分と来期分に分けて計算する必要があります。

ただしこの作業は平常時に行うものではありません。決算整理という決算を作成するときに必要な処理でのみ行います。そして来期の期首に再振替を行って元に戻す必要があります。ちなみに期間は今期から来期以降ですので、今期から10年後であろうと100年後であろうと該当します。

経過勘定が必要な理由

例えば3月決算の会社が、3月頭に会員制サービス1年分の契約をしたとしましょう。料金は前払いとします。

この場合、今期は1か月分しかサービスを利用できないのですが、料金は1年分です。来期はサービスを11か月分利用できるのに、料金は払いません。こういう取引で発生するお金の支払いを、今期分と来期分に分けるのが経過勘定という処理です。

この例ですと、今期は1か月分の料金を、来期は11か月分の料金を計上します。この方が実態にあっているからです。

経過勘定が必要なケース

経過勘定が必要になるのは、大きく分けて4つのケースです。それぞれ該当する勘定科目があります。

| パターン | 勘定科目 |

|---|---|

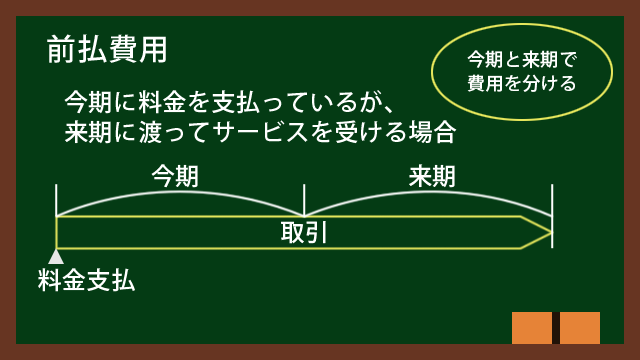

| 今期に料金を払い、来期以降までサービスを受ける。 | 前払費用 |

| 今期に料金を受け取り、来期以降までサービスを提供する。 | 前受収益 |

| 今期から来期に渡ってサービスを受け、来期に料金を支払う。 | 未払費用 |

| 今期から来期に渡ってサービスを提供し、来期に料金を受け取る。 | 未収収益 |

前が付く科目と未が付く科目に分かれていますね。違いはお金の受け渡しのタイミングです。

前払費用・前受収益はお金のやり取りが先にあって後からサービスを受ける/提供する、未払費用・未収収益は先にサービスを受ける/提供してから後でお金のやり取りをします。

経過勘定の計算例

それでは各ケースについて順番に見ていきましょう。ややこしいので図と数値で解説していきます。すべてのケースにおいて3月決算とします。

今期に料金を払い、来期以降までサービスを受けるケース

今期に料金を払い、来期以降までサービスを受けるケースでは、前払費用という勘定科目を使います。今期の料金と来期の料金に分けます。

1月頭~6月末までの半年間のサービスを受ける契約を行い、料金を1月に前払いした場合を想定してみましょう。

1月時点で半年分の支出があります。しかしサービスを受ける期間は1月~6月です。そこで今期と来期に分けると、1~3月分と4~6月分になります。料金が10万円とすると、今期は5万円、来期は5万円の費用となります。

決算整理では来期の5万円を除くための仕訳を行います。

| 前払費用 | 50,000 | / | サービス費用 | 50,000 | |

| (資産) | (費用) |

- 前払費用は前払利息や前払家賃など該当する科目を使う。

- サービス費用は支払利息、支払家賃、保険料、支払手数料など該当する科目を使用する。

- 前払費用は先にお金を払っていてサービスを受けていないので、サービスを受ける権利があるときに使う。権利なので資産。

注意点として、来期の頭に再振替仕訳を行う必要があります。このままですと今期に5万円を計上し、来期の6月に10万円を計上します。すると10万円の取引なのに合計15万円になってしまいます。

よって来期の頭に再振替仕訳を行って元に戻してあげる必要があります。

| サービス費用 | 50,000 | / | 前払費用 | 50,000 | |

| (費用) | (資産) |

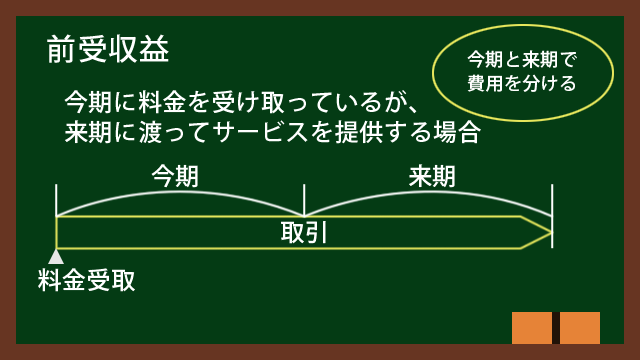

今期に料金を受け取り、来期以降までサービスを提供するケース

今期に料金を受け取り、来期以降までサービスを提供するケースでは、前受収益という勘定科目を使います。これも今期の料金と来期の料金に分けます。

1月頭~6月末までの半年間のサービスを提供する契約を行い、料金を1月に前受けした場合を想定してみましょう。

1月時点で半年分の収入があります。しかしサービスを提供する期間は1月~6月です。そこで今期と来期に分けると、1~3月分と4~6月分になります。料金が10万円とすると、今期は5万円、来期は5万円の収益となります。

決算整理では来期の5万円を除くための仕訳を行います。

| サービス売上 | 50,000 | / | 前受収益 | 50,000 | |

| (収益) | (負債) |

- サービス売上には受取利息、家賃収入、保険料等収入など該当する収益科目を使う。

- 前受収益には前受利息、前受家賃など該当する科目を使う。

- 前受収益は先にお金をもらっていてサービス提供をする義務があるときに使う。義務なので負債。

前受収益も前払費用と同様に来期の頭に再振替仕訳を行う必要があります。

| 前受収益 | 50,000 | / | サービス売上 | 50,000 | |

| (負債) | (収益) |

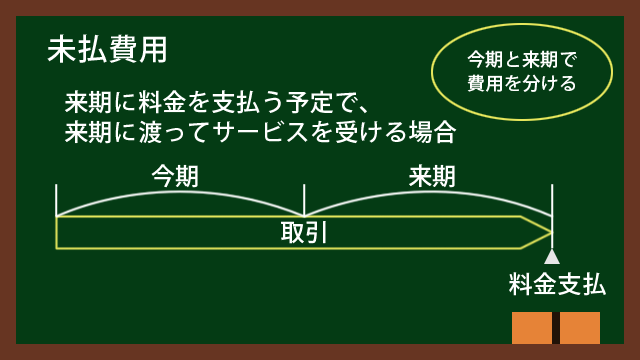

今期から来期に渡ってサービスを受け、来期に料金を支払うケース

1月頭~6月末までの半年間のサービスを受ける契約を行い、料金をまだ支払っていないケースでは、未払費用という勘定科目を使います。

1月頭~6月末までの半年間のサービスを受ける契約を行い、料金を6月に支払う場合を想定してみましょう。

6月時点で半年分の支出があります。しかしサービスを受ける期間は1月~6月です。そこで今期と来期に分けると、1~3月分と4~6月分になります。料金が10万円とすると、今期は5万円、来期は5万円の費用となります。

決算整理では今期に5万円を認識する仕訳を行います。

| サービス費用 | 50,000 | / | 未払費用 | 50,000 | |

| (費用) | (負債) |

- 未払費用は未払利息や未払家賃など該当する科目を使う。

- サービス費用は支払利息、支払家賃、保険料、支払手数料など該当する科目を使用する。

- 未払費用は先にサービスを受けていてお金を支払う義務があるときに使う。義務なので負債。

未払費用も前払費用と同様に来期の頭に再振替仕訳を行う必要があります。

| 未払費用 | 50,000 | / | サービス費用 | 50,000 | |

| (負債) | (費用) |

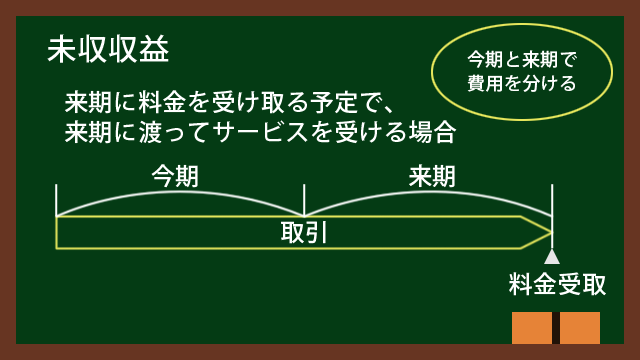

今期から来期に渡ってサービスを提供し、来期に料金を受け取るケース

1月頭~6月末までの半年間のサービスを提供する契約を行い、料金をまだ受け取っていないケースでは、未収収益という勘定科目を使います。

1月頭~6月末までの半年間のサービスを提供する契約を行い、料金を6月に受け取る場合を想定してみましょう。

6月時点で半年分の収入があります。しかしサービスを提供する期間は1月~6月です。そこで今期と来期に分けると、1~3月分と4~6月分になります。料金が10万円とすると、今期は5万円、来期は5万円の費用となります。

決算整理では今期に5万円を認識する仕訳を行います。

| 未収収益 | 50,000 | / | サービス売上 | 50,000 | |

| (資産) | (収益) |

- サービス売上は受取利息、家賃収入、保険料等収入など該当する収益科目を使う。

- 未収収益は未収利息、未収家賃など該当する科目を使う。

- 未収収益は先にサービスを提供していてお金をもらう権利があるときに使う。権利なので資産。

未収収益も前払費用と同様に来期の頭に再振替仕訳を行う必要があります。

| サービス売上 | 50,000 | / | 未収収益 | 50,000 | |

| (収益) | (資産) |

終わりに

経過勘定はややこしいので、図で書いて考えてみてください。私は金融機関の収益管理をやったときに経過勘定をやりました。融資の利息の支払日は融資毎に違うのですが、それらすべてを月末締めで計算して月次収益を計算するということをやっていました。このときは今期と来期に分けることを意識していました。

会計には経過勘定以外にもややこしい話がいくつかあります。そういうものに出くわしたときは、落ち着いて書き出して考えてみてください。