上場企業の決算書で経営分析を練習|東急グループの建設会社である東急建設の計算例

当サイトでは知識の解説に加えて、事例や練習問題も用意しています。今回はより実践的な練習問題として、実在の上場企業について経営分析と株式指標の計算を行います。

私がExcelで計算した例を記載しますので、会計やファイナンスの勉強をしている方や株式投資の勉強をしている方も是非Excelで計算してみてください。

経営分析と株式指標の計算について

経営分析の計算ができると、対象企業の安全性、効率性、生産性を測ることができます。これによって対象企業が取引相手としてどうか評価できますし、株を買うかどうかの判断にも使えます。もしかしたら就職・転職先として長く安定した給料をもらえる会社かどうかを測ることもできるかもしれません。

株式指標の計算ができると、投資先としてどの程度の利回りを期待できるかを評価できます。株をやっている方やファイナンスの勉強をしている方には役立つでしょう。

経営分析と株式指標の計算については過去に記事を書いていますので、計算式や指標の意味はこれらの記事を参照してください。

今回のお題企業

今回は鉄道で知られる東急グループの建設会社である東急建設です。2023年3月時点の決算書を練習問題として使います。正解はなくて、専門家でも人それぞれ違う点を指摘するとは思いますので、私が書く内容も解答例です。1つの参考として使ってください。

0へ挑み、0から挑み、環境と感動を未来へ建て続ける。―東急建設 | 東急建設株式会社

なぜこの会社を選んだかというと、毎回同じですが私が株を買ったからです。

私は東急をよく使うので、東急のターミナル駅の工事を行う東急建設は、需要が確実に見込めると考えました。そして東急建設が特別損失を出して株価が下がった2022年に、東急建設の株を購入しました。

それでは始めましょう。

経営分析

経営分析指標の計算

上場企業の決算書は有価証券報告書を探してもいいですし、ホームページのIR情報にも掲載されていることがあります。後者の方が勘定科目の分類が大まかなので、読みやすいです。

東急建設の場合はB/SやP/Lはホームページ上にないようなので、決算短信か有価証券報告書をダウンロードする必要があります。

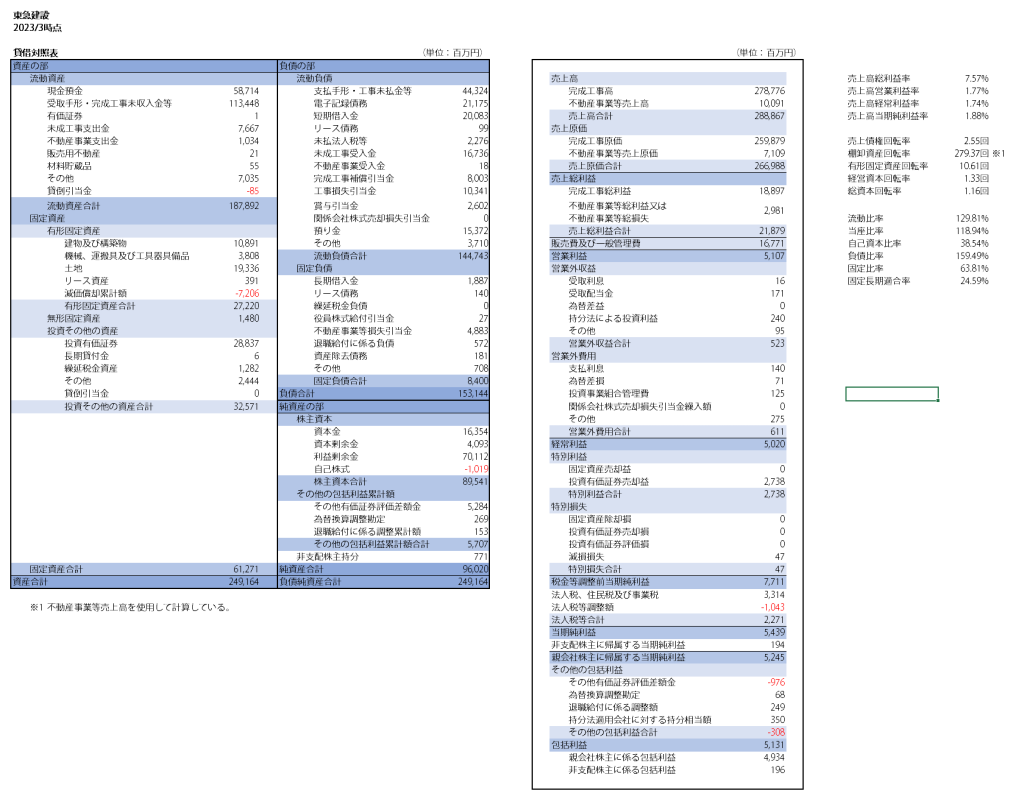

東急建設の決算短信を基にExcelで計算した結果を貼ります。Excelにも書いてありますが、指標は下記の通りになりました。

| 指標 | 値 |

|---|---|

| 売上高総利益率 | 7.57% |

| 売上高営業利益率 | 1.77% |

| 売上高経常利益率 | 1.74% |

| 売上高当期純利益率 | 1.88% |

| 売上債権回転率 | 2.55回 |

| 棚卸資産回転率 | 279.37回 |

| 有形固定資産回転率 | 10.61回 |

| 経営資本回転率 | 1.33回 |

| 総資本回転率 | 1.16回 |

| 流動比率 | 129.81% |

| 当座比率 | 118.94% |

| 自己資本比率 | 38.54% |

| 負債比率 | 159.49% |

| 固定比率 | 63.81% |

| 固定長期適合率 | 24.59% |

東急建設は建設業ですので、建設業会計を使います。

B/Sを見てみると、未成工事支出金と不動産事業支出金という見慣れない勘定科目があります。これらはそれぞれ工事と不動産の仕掛品です。

安全性

東急建設の流動比率は低めです。当座比率はこんなものでしょう。流動比率が低めな理由として、支払手形・工事未払金等、短期借入金、未成工事受入金などが大きいことが挙げられます。

工事未払金は買掛金のようなものと捉えてよいです。材料や工事を下請け業者などに委託して、お金を支払っていないときに計上します。

短期借入金が多いのは仕方ないです。建設業では案件が長期に渡る(工事期間は半年や1年などは普通)ため、運転資金が必要だからです。

未成工事受入金は前受金のようなものです。つまり頭金です。長期間あるいは高額の案件において、一部の料金を頭金として受け取るということです。

これらの負債があるため、流動負債が大きくなり、流動比率を下げていると考えられます。建設業ならではの特徴と考えられ、東急建設に限った話ではないでしょう。

効率性

東急建設の売上債権回転率は2.55回で、業界平均である8.41回と比較しても低いです。

売上債権である受取手形・完成工事未収入金等が大きいため、売上債権回転率が低くなっています。

決算上の売上高を高くするために、決算期までに工事を完了している可能性があるかなと思いました。それなら決算月だけ売掛金が大きくなる可能性があります。しかし2022年の3月、6月、9月の決算短信を見てみましたが、3月が1,150億円、6月が970億円、9月が1,050億円とあまり変わりませんでした。

大規模工事が中心なら、売掛金自体が大きくなるため、常に大きな金額であるという可能性もありますね。

一般的に考えると、発注者が受入検査(検収と呼ぶ)を行った翌月の末日が支払期限です。つまり納品から支払いまで1~2ヶ月です。しかし大企業のように大型案件が常に動いていると、大きな売掛金が発生している可能性もあります。

収益性

東急建設は利益率が低いですね。

まずは粗利率から見ていきましょう。建設業の平均は24.4%のところ、東急建設は7.57%しかありません。

粗利・粗利率とはどんなもの?営業利益との違いや活用法を解説|経理あんしんガイド|弥生株式会社【公式】

コストの内訳について決算短信や有価証券報告書には書かれていませんが、おそらく円安による原材料費の高騰はあると私は考えています。燃料費の高騰も、建設業では機械を動かすため影響が大きいでしょう。

2023年も引き続き原材料費は高いようです。

2023年の建築界、資材高騰の次に立ちはだかる2つの難題 | 日経クロステック(xTECH)

【2023年最新】建築資材が高騰している理由5選!今後の見通しと解説

こうなってくると建設業全体のコストが上がるため、建設業全体で利益率が下がってしまいますね。検索して出てくる平均利益率は2018~2020年くらいのものが多いため、まだ円安が始まる前の平均値です。

建設業自体が今後は付加価値増加による売上高の増加や、IT投資による効率化でのコスト削減などを行う必要があるでしょう。

東急建設の場合は2020年までは十分な利益が出ていました。2020年からコロナ禍が始まり、2022年から円安が始まりました。そう考えると2020年から利益が大きく減っているのもやむを得ないことです。

現時点では何とも言えませんが、引き続き決算資料を読みながら、東急建設の動向を追っていきたいとことです。

総評

東急建設は需要は手堅いと私は考えています。しかし決算書を経営分析してみると、ちょっと心もとない感じがします。

とはいえ業界自体が高齢化やデジタル化の波など大きな変化にさらされているので、東急グループとして積極的に投資して面白いことをやって行ってくれたらいいなと思っています。

東急建設は大学院卒人材の採用による技術開発も行っています。技術があれば高層ビルなど難易度の高い建物も立てられます。

経営分析はやればやるほど気付きがあると私は感じています。会計を学びたい方は是非取り組んでください。また経営分析の書籍も出回っています。ここでは経営分析の入門書を一部紹介します。

図解でわかる経営分析 いちばん最初に読む本 [ 久保 豊子 ]

株式指標の計算

続いて株式指標を計算してみましょう。株を買うかどうかの判断の参考になります。ぶっちゃけて言ってしまうと、ホームページに載っていたりもしますが、練習のために計算してみましょう。

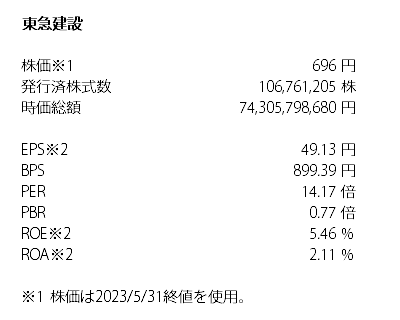

東急建設の場合はホームページに株式指標が見つかりませんでした。こういう場合はかぶたんなどの投資情報サイトで調べるのも手です。

Excelでの計算例を添付します。Excelに式を仕込んでおけば、色々な会社の指標を簡単に計算できます。決算書は2023年3月時点、株価は2023/5/31終値を使用しています。現時点で投資対象としてどうかという意味で現時点での株価を使いました。

PERは並みでPBRは低め

東急建設のPERは14.17倍と並みで、PBRは0.77倍と低めです。PERとPBRに加えて配当利回りが約5%ということを考えると、割安な株と言えます。

2022年度は特別損失を出して株価下落と減配がありましたが、2023年度は黒字転換しています。技術もあって東急の主要な駅周辺での建設も行っている会社ですので、手堅い需要があるはずです。そう考えると、割安の今は投資先としてはいいのではないかと私は考えています。

ROEとROAは低い

東急建設のROEは5.46%、ROAは2.11%と低いです。

伊藤レポートというものがあって、日本企業はROEが低いので、改善して8%以上を目指しなさいと言われています。そう考えると東急建設のROEはかなり低い方です。

「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト

コロナ禍での利益減少や原材料費や燃料費の高騰などもありますし、利益率が2020年以前の水準まで回復してくれればROEとROAも良好になるでしょう。そのためには原材料費や燃料費の高騰を乗り越える必要がありますね。

総評

東急建設は現時点では利益が低くなっているため割安となっています。しかし上記にも書いたように、需要は手堅くありそうですし、株価も割安で配当利回りも高いです。

今のうちに買っておけば、利益が改善したときに株価の値上がりが期待できる可能性もあります。投資先としての魅力度は、インカムゲイン重視なら中か中の上くらいと私は考えています。キャピタルゲイン重視の人にとっては、すぐに上がらなそうであることを考えると下でしょう。

教科書よりも複雑ですが、教科書レベルのことが身に付いていれば、調べながらなんとかできます。決算短信や有価証券報告書を読めば、色々な情報が載っています。

会計や投資の勉強としては、テキストによる独学でもいいと思います。しかし要点だけ身に付けて効率良く学習するなら、簿記やFPなどの資格という手もあります。

最近はネットで動画を見る形式のローコストなサービスも増えてきています。オンスクJPというサービスなら月額1078円で資格の学校TACのノウハウが凝縮された講義動画を見れます。講座数も60以上と充実しています。

様々な資格学習が1078円でウケホーダイ!【オンスク.JP】

終わりに

今回は建設業である東急建設の経営分析と株式指標の計算をやってみました。建設業は独自の会計基準があるため、会計の教科書に出て来ない勘定科目も登場します。しかし勘定科目の基本を知っていれば、調べるだけでなんとでもなります。

勘定科目についてはこちらを参照してください。

会計の勉強に励まれている方や、株をファンダメンタルズ重視でやっている方が会計の勉強をするために、上場企業の決算書を使うという方法もあります。

今後も引き続き上場企業の決算書を使って経営分析をやって行きます。