上場企業の決算書で経営分析を練習|エネルギー・資源を扱うENEOSの計算例

当サイトでは知識の解説に加えて、事例や練習問題も用意しています。今回はより実践的な練習問題として、実在の上場企業について経営分析と株式指標の計算を行います。

私がExcelで計算した例を記載しますので、会計やファイナンスの勉強をしている方や株式投資の勉強をしている方も是非Excelで計算してみてください。

経営分析と株式指標の計算について

経営分析の計算ができると、対象企業の安全性、効率性、生産性を測ることができます。これによって対象企業が取引相手としてどうか評価できますし、株を買うかどうかの判断にも使えます。もしかしたら就職・転職先として長く安定した給料をもらえる会社かどうかを測ることもできるかもしれません。

株式指標の計算ができると、投資先としてどの程度の利回りを期待できるかを評価できます。株をやっている方やファイナンスの勉強をしている方には役立つでしょう。

経営分析と株式指標の計算については過去に記事を書いていますので、計算式や指標の意味はこれらの記事を参照してください。

今回のお題企業

今回はエネルギー・資源を扱い、ガソリンスタンドで知られるENEOSです。2023年3月時点の決算書を練習問題として使います。正解はなくて、専門家でも人それぞれ違う点を指摘するとは思いますので、私が書く内容も解答例です。1つの参考として使ってください。

なぜこの会社を選んだかというと、毎回同じですが私が株を買ったからです。

私はペーパードライバーなので、ガソリンスタンドに通うことはありません。しかしエネルギーや資源は現代にとって深刻な問題です。そのためエネルギーや資源を扱う会社もポートフォリオに入れておこうと考えました。

またエネルギー産業は業績が安定していて、配当利回りが高いという特徴もあります。長期投資には向いている業種なのです。

それでは始めましょう。

経営分析

経営分析指標の計算

上場企業の決算書は有価証券報告書を探してもいいですし、ホームページのIR情報にも掲載されていることがあります。後者の方が勘定科目の分類が大まかなので、読みやすいです。

ENEOSも決算情報をホームページで公開しています。

業績ハイライト|株主・投資家情報|ENEOSホールディングス

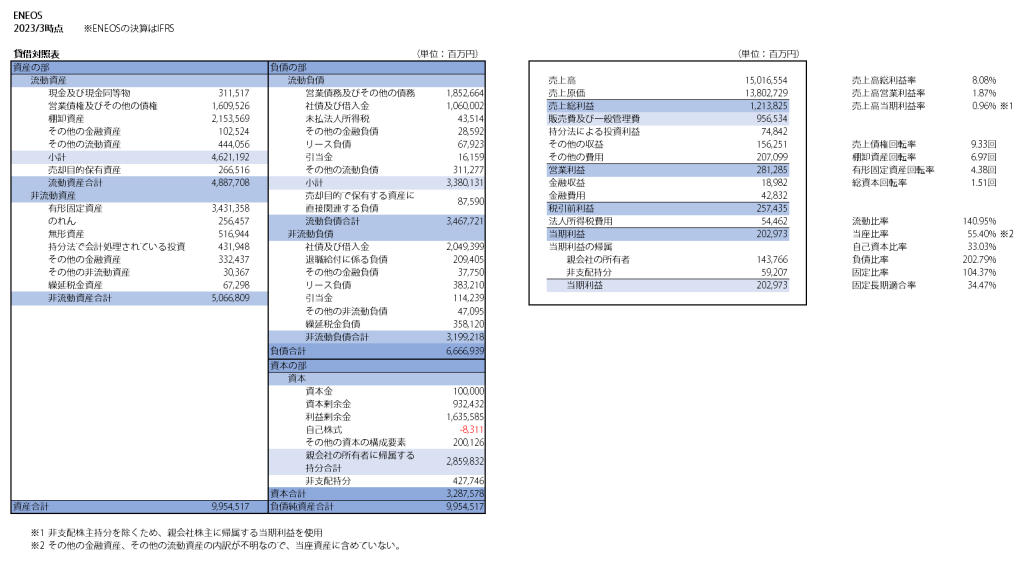

ENEOSの決算短信を基にExcelで計算した結果を貼ります。

注意点として、ENEOSはIFRS(国際会計基準)を採用しています。国際会計基準では営業利益に営業外損益と特別損益を含んでいるため、日本の会計基準の営業利益とは異なります。また国際会計基準では経常利益が存在しません。

実は私も国際会計基準を仕事で扱ったことがなく、国際会計基準で作成された決算書を見るのは今回が初めてとなります。幸いにも現代は監査法人などが解説記事を用意していますので、会計の知識があれば調べながら対応できます。

Excelにも書いてありますが、指標は下記の通りになりました。

| 指標 | 値 |

|---|---|

| 売上高総利益率 | 8.08% |

| 売上高営業利益率 | 1.87% |

| 売上高当期純利益率 | 0.96% |

| 売上債権回転率 | 9.33回 |

| 棚卸資産回転率 | 6.97回 |

| 有形固定資産回転率 | 4.38回 |

| 総資本回転率 | 1.51回 |

| 流動比率 | 140.95% |

| 当座比率 | 55.40% |

| 自己資本比率 | 33.03% |

| 負債比率 | 202.79% |

| 固定比率 | 104.37% |

| 固定長期適合率 | 34.47% |

ENEOSはエネルギー業ですので、資産がとても大きくなります。

IFRSの経営分析を調べても、まったく記事が引っかからなかったです。そのためこの記事では、日本の会計基準で使われている経営分析をそのままやっていきます。

安全性

ENEOSの流動比率は約140%ですので、並みと言ったところですね。当座比率は約55%ですので、ちょっと苦しいかなと感じます。自己資本比率も約33%ですので並みです。

自己資本比率は低いですが、固定比率は約104%と標準的です。ENEOSはガソリンスタンドをチェーン店として持っていますので、固定資産がどうしても大きくなります。これを自己資本でまかなえるのはいいことです。

効率性

続いてENEOSの効率性を見ていきましょう。

まずは業界平均を探してみました。日本政策金融公庫の資料がありましたので、リンクを貼ります。この資料の162ページに石油製品・石炭製品製造業の平均値があります。スクロールするのが面倒ですので、検索機能で石油と検索してください。

https://www.jfc.go.jp/n/findings/pdf/sme_findings2_202108_04a.pdf

この資料では売上債権と棚卸資産が回転期間となっておりますので、逆数にして回転率に直します。すると下記のようになります。

| 指標 | 値 |

|---|---|

| 売上債権回転率 | 10.00回 |

| 棚卸資産回転率 | 7.06回 |

| 有形固定資産回転率 | 9.6回 |

| 総資本回転率 | 1.2回 |

ENEOSの売上債権回転率と棚卸資産回転率は業界の平均より若干低めです。ほぼ平均値なので並みと言えるでしょう。

有形固定資産回転率は業界平均と比べると劣ります。コロナ禍で多少は売上高が落ちたといえど、他の業種と比べればコロナ禍の影響は小さいですね。ということは固定資産に対して売上高を稼げていない可能性があるということです。

総資本回転率は業界平均よりも大きいので、有形固定資産が大きいわりには売上高につながっていないと考えられます。

決算短信によると、原油価格の上昇により売上高は上昇しています。気になるのは再生可能エネルギーです。まだ運転開始したばかりの設備もあり、世間的にもENEOS的にもまだ投資段階なのでしょう。そうであれば設備投資費がかかってもまだ売上高にはつながっていません。

他にも金属セグメントでひたちなか新工場を建設しています。

これらが有形固定資産全体に占める割合は大きくないかもしれません。しかし固定比率が約104%と安全な水準であり、設備投資をしているのであれば、一時的に有形固定資産回転率が多少落ちてもいいのではないでしょうか?後で元は取れるでしょう。

収益性

続いてENEOSの収益性について見ていきましょう。

まずは先ほどの日本政策金融公庫の資料から、売上高総利益率を見てみると、38.7%です。とても届かないですね。

ENEOSはIFRSを採用していますので、単純に売上高営業利益率と売上高当期純利益率を日本政策金融公庫の資料と比較することはできません。とはいえENEOSの利益率はとても低くなっています。

またIFRSと言えと、営業利益率と当期利益率は10%は欲しいところでしょう。これらも10%には遠い値です。

ENEOSの利益率が低い理由として考えられるのは円安です。石油や天然ガス、金属資源などは輸入に頼っていますので、円安の影響を大きく受けます。円安が1ドル120円程度だったのが、ここ1年くらいで150円まで上がり、今は140円程度です。軽く20~25%は輸入価格が上がっているのです。

こう考えると利益が大きく減るのも納得できるというものです。しかし輸入は続きますし、日本の経済力が上がるか、日本に投資資金が流れ込まない限り、円安は解決しないでしょう。

となると今後どういう手を打って、円安の輸入価格の上昇分に対処していくかが気になります。私はENEOSに長期投資するつもりですので、しばらくはENEOSの動向を追っていきます。

総評

ENEOSはエネルギーや資源を扱っている企業ですので、業績は安定しているでしょう。安定企業に腰を据えて長く勤めたいとか、長期投資を行いたいというのであれば、ENEOSのような企業が適切でしょう。

実際に2019年から2023年の5年分の決算において、赤字になったのは2020年のみです。さすがにコロナ禍は特殊なので仕方ないです。実に安定した業績を出す企業です。

また石油はこれからCO2排出量の関係で市場が小さくなっていきますが、ENEOSは対策として再生可能エネルギーにも取り組んでいます。

今後も当面は安定した業績を出してくれることを期待できる企業だと私は考えています。

経営分析はやればやるほど気付きがあると私は感じています。会計を学びたい方は是非取り組んでください。また経営分析の書籍も出回っています。ここでは経営分析の入門書を一部紹介します。

図解でわかる経営分析 いちばん最初に読む本 [ 久保 豊子 ]

会計や投資の勉強としては、テキストによる独学でもいいと思います。しかし要点だけ身に付けて効率良く学習するなら、簿記やFPなどの資格という手もあります。

最近はネットで動画を見る形式のローコストなサービスも増えてきています。オンスクJPというサービスなら月額1078円で資格の学校TACのノウハウが凝縮された講義動画を見れます。講座数も60以上と充実しています。

様々な資格学習が1078円でウケホーダイ!【オンスク.JP】

株式指標の計算

続いて株式指標を計算してみましょう。株を買うかどうかの判断の参考になります。ぶっちゃけて言ってしまうと、ホームページに載っていたりもしますが、練習のために計算してみましょう。

ENEOSの場合はホームページに株式指標が見つかりませんでした。こういう場合はかぶたんなどの投資情報サイトで調べるのも手です。

ENEOSホールディングス(ENEOS)【5020】株の基本情報|株探(かぶたん)

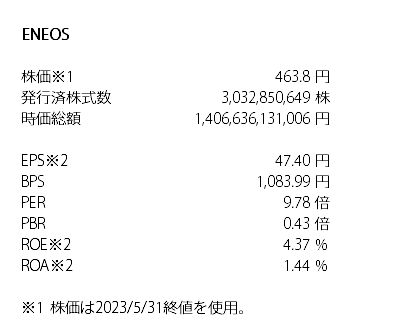

Excelでの計算例を添付します。Excelに式を仕込んでおけば、色々な会社の指標を簡単に計算できます。決算書は2023年3月時点、株価は2023/5/31終値を使用しています。現時点で投資対象としてどうかという意味で現時点での株価を使いました。

PERとPBRはかなり割安

ENEOSのPERは約10倍、PBRは0.43倍と、かなり割安です。特にPBRはとても低いです。ENEOSは資産が大きい会社ですので、PBRも低くなるのでしょう。

長期投資、バリュー投資、高配当株投資をしたい個人投資家にとって、ENEOSはとても魅力的な銘柄でしょう。私もこの記事を書いている2023年6月10日時点で8単元(800株)も所有しています。

ROEとROAは低い

円安効果で利益率が低くなっているため、ENEOSのROEとROAはとても低くなっています。

伊藤レポートというものがあって、日本企業はROEが低いので、改善して8%以上を目指しなさいと言われています。そう考えると東急建設のROEはかなり低い方です。

「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト

ENEOSのROEは約4.4%ですので、伊藤レポートが目標として示している8%の約半分しかありません。これから利益をどう改善していくか次第ですね。

総評

先ほども書きましたが、長期投資、バリュー投資、高配当株投資をするならENEOSは狙いです。キャピタルゲインを狙うならお勧めしません。

私の意見としては、取引先としての魅力度も高そうだと感じますね。

私としてはENEOSの株を長期間に渡って高配当狙いで保有し続けたいと考えています。

終わりに

今回はエネルギー・資産を扱うENEOSの経営分析と株式指標の計算を行いました。IFRSでしたが、会計の知識があれば、決算書を読み解くことは可能です。

決算書を読むと色々気付きがありますので、会計の勉強に使えます。また教科書よりも決算書の方が複雑ですので、色々なケースを学ぶことができます。有価証券報告書には様々な情報が載っていて、経営戦略の勉強にもなるでしょう。

今後も会計の勉強を兼ねて、私自身が上場企業の決算書を使って経営分析を行っていきます。そしてこのブログで解説していきます。