DCF法による企業価値の計算の練習問題を作ってExcelで計算してみる

企業にとって資金調達は必要です。設備投資や製品の開発費としても必要ですし、開発・生産から売上の請求までの運転資金としても必要です。

企業の場合はスポンサーである株主に出してもらうとか、銀行から借金するという方法を取ります。当然ながらどちらもお金を出す見返りを求められます。

また投資先として魅力的であることをアピールする必要もあります。投資する魅力がなければ、投資家も投資する気にならないからです。

一方で逆の目線で見ると、投資先企業や買収先企業を選定する際に、対象の企業の価格すなわちどれだけの価値があるのかを知りたいでしょう。

今回は企業価値の計算でよく使われるDCF法を使って、企業価値の計算の練習問題を作ってExcelで計算してみます。

会計やファイナンスを勉強している方や、投資をやっている方、起業してみたものの資金調達のコストが解らないという方の参考になれば幸いです。

今回の記事の参考書籍はこちらです。アナリストが書いた本のため、計算式の解説に実務ではどうしているかも書かれていますし、取材方法まで解説されています。単なる教科書ではなく、実務で金融のプロがどうしているかが解説されていることはありがたいです。

Contents

DCF法による企業価値の計算方法

必要な作業

DCF法で企業価値を計算する上で必要な作業は、大雑把に書けば下記になります。

- 過去5年分の業績データの収集

- 資本コストの計算

- 取材

- 将来FCFの予測(シナリオを立てて業績を予測する)

- 企業価値の算定

企業価値評価の教科書にはもっと細かく書かれていますが、大雑把にまとめると上記のようになります。

計算の手順

まずは情報収集

まずは過去の業績データを集めます。上場企業であればホームページで公開していますので、ネット上で集められます。またはEDINETでも集められます。

非上場企業の場合は決算報告書や税務申告書で入手します。

過去の業績データを集めたら、WACCを計算します。

WACCの計算方法は別途練習問題を作ってExcelで計算した例がありますので、参考にしてみてください。

情報収集したら取材

その次は企業価値を計算したい企業に取材します。目的は業績予測を作ることです。ホームページなどで公開されている情報はあらかじめ調べ、取材時に聞かないようにしましょう。

取材の詳細については、企業価値評価の教科書に詳細が書かれています。

シナリオの作成

取材の後はシナリオを作って将来の業績を予測します。将来5年後までの業績予測を作る必要があります。

シナリオを作るためにも、業界や競合、経営計画や投資計画などについて取材時に確認しておく必要があります。

株をやっている方はアナリストの予測を見たことがあるかもしれません。私も株をやっていて、アナリストの予測を見たことがあります。実はアナリストの予測はこのような手順で作られているのです。

将来の業績予測ができたら、将来のFCFを計算します。そしてDCF法で事業価値を計算し、企業価値を計算します。ここまで来れば理論株価も計算できます。

シナリオ作成時の注意点

シナリオ作成時の注意点についても解説しておきます。それは誰も将来を正確に当てることはできないということです。

アナリストによって業績予測は異なりますが、そもそもどんなシナリオを作るかによって業績予測が異なります。業績の伸び具合や市場のニーズの変化をどの程度と捉えるかで、計算結果は大きく変わります。

よってシナリオの妥当性を検証することは必要ですが、絶対にこうなるというシナリオはあり得ません。かといってリーマンショックやコロナ禍など予測がつかない事態の予測をしてもしょうがないです。

不測の事態がなければ高確率で大体これくらいになるという業績予測が作れればいいのかなと私は捉えています。

計算方法

FCFの計算

WACCの計算と将来の業績予測ができたら、将来5年分のFCFを計算します。FCFの式は次のようになります。

FCF=営業利益×(1ー実効税率)+減価償却費ー設備投資ー運転資本の増減

運転資本について

ここで運転資本の増減は次のようになります。

運転資本の増減=売上債権の増減+棚卸資産の増減ー仕入債務

運転資本は企業が活動を続けるために必要な資金です。

売上債権が多いと、資金回収ができていないため、手元のお金が少ないということになります。そのため運転資本が増えます。

棚卸資産が多いということは在庫を沢山仕入れたということなので、お金がかかっているため運転資本が増えます。

仕入債務が多いと支払いを待っているツケが多いので、手元にまだ資金が残っている状態です。よって運転資本は減ります。

事業価値の計算

FCFを将来5年分と継続価値に分けて考えます。将来5年分のFCFを現在価値に割り引いた値と、継続価値を現在価値に割り引いた値を合計すると、事業価値になります。

つまり事業価値とは企業価値を計算したい対象の企業が、これから生み出すお金の現在価値と言えます。

将来5年分のFCFの現在価値は単純に(1+WACC)^年数で計算できます。

継続価値は5年後のFCF÷(WACCー成長率)を(1+WACC)^5で割った値です。5年目以降は一定の成長率でずっと活動し続けるという前提です。

そもそも5年も経てば世の中が変わりすぎるご時世ですので、5年より後を予測してもしょうがないでしょう。それに精度の高い予測も無理です。

企業価値の計算

事業価値を計算できたら、企業価値を計算します。企業価値は次の式で計算できます。

企業価値=事業価値+非事業価値

非事業価値は投資有価証券や遊休不動産などが該当します。非事業価値というくらいですので、事業に使えないもの、つまりビジネスに使ってお金を生み出すことができないものが該当します。

なぜ非事業価値を加えるかですが、私の推測では売って換金できるからです。生み出すお金と持っている資産を合計するわけですね。

理論株価の計算

企業価値を計算できたら、理論株価も計算できます。理論株価を計算するためには、まずは株主価値を計算します。先ほど企業価値=事業価値+非事業価値と書きましたが、次の式もあります。

企業価値=株主価値+有利子負債

よって株主価値=企業価値ー有利子負債

また株主価値は時価総額でもあるので、次の式が使えます。

株主価値=自社株控除後発行済株式総数×理論株価

よって理論株価=株主価値÷自社株控除後発行済株式総数

堅実な非上場サービス業で企業価値計算の練習問題

説明が長くなりましたが、ここから練習問題に入っていきましょう。練習問題は業績予測ができている前提で進めていきます。

非上場中小サービス業を買収するケースの練習問題

X社は非上場サービス業の中小企業であるA社の買収を検討しています。A社は非上場の中小企業とはいえ、堅実な業績を出しており、業績は上がり続けています。

またA社を買収することでX社とシナジーを出すことができ、両社の業績を大きく伸ばせる見込みがあります。

X社はA社の買収に当たり、A社の企業価値を計算することにしました。

なお非上場企業の決算データは帝国データバンクや東京商工リサーチなどから入手する方法もあります。または友好的買収なら交渉次第で決算書を入手できるかもしれません。

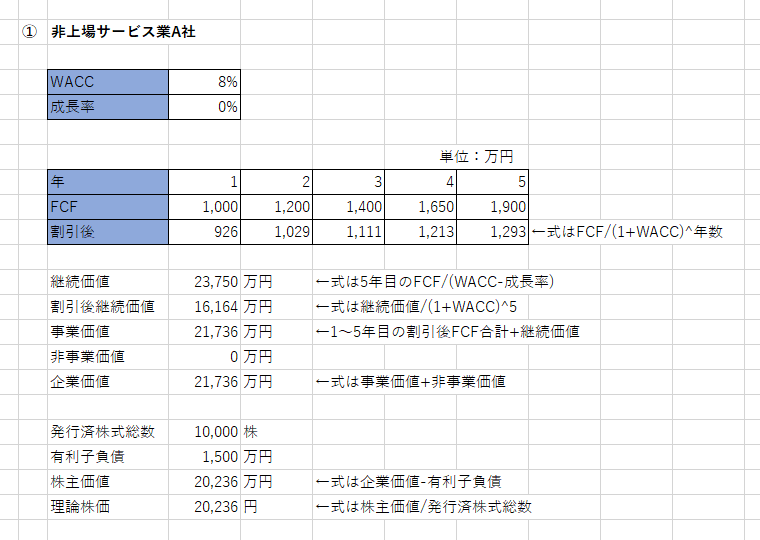

X社がA社のWACCを計算したところ8%でした。成長率は0%とします。A社は資本金5,000万円、資本準備金5,000万円、発行済株式総数は10,000株です。有利子負債は1,500万円あります。

将来の予測FCFは下記の表のようになりました。単位は万円です。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| FCF | 1,000 | 1,200 | 1,400 | 1,650 | 1,900 |

A社の企業価値と理論株価を計算してください。

解答と解説

私がExcelで計算した例を貼ります。

Excelで計算するときは参照するセルや計算式を間違えていないか、入念に確認しましょう。私も見直しを行って何度か直しました。

また理論株価以外の金額は単位が万円で、株価だけ円ですので気を付けてください。

企業価値の計算

WACC、成長率、FCFが与えられていますので、割引後FCFと割引後の継続価値を計算します。

割引後FCFはFCF÷(1+WACC)^年数です。ExcelのセルにFCF/(1+WACC)^年数と入力しましょう。

継続価値は5年目のFCF÷(WACCー成長率)です。継続価値を計算したら現在価値に割り引きます。年数は5年として計算します。

FCFと継続価値それぞれを現在価値に割り引いたら、これらを合計して事業価値を計算します。

そして事業価値と非事業価値を足して企業価値を計算します。A社の企業価値は21,736万円になりました。

理論株価の計算

企業価値を計算できたので、株主価値も計算できます。株主価値=企業価値ー有利子負債です。

株主価値を自社株控除後発行済株式総数で割ると理論株価になります。

自社株控除後発行済株式総数は発行済株式総数から自己株式や非支配株主持分を引いた値です。しかしこの問題では自己株式や非支配株主持分はないので、発行済株式総数をそのまま使います。

理論株価は20,236円となりました。

理論株価が高い理由の考察

ここで株価がやけに高いと感じたかもしれません。多くの上場企業の株価は数百円から数千円ですし。

私も含め会社を設立したことがない方が大半でしょうから調べてみました。会社設立時は1株1万円とするケースが多いそうです。

株式会社を設立するときに、1株当たりの金額をいくらにするのが良いか | RSM汐留パートナーズ司法書士法人

1株1,000万円として資本金1,000万円で初めてもいいのですが、それだと増資する際に困ります。

増資は株単位で行う、すなわち1株以上の株を発行することになります。もし1株1,000万円だったら、1,000万円単位でしか増資できません。経営陣による増資も出資を募るのも難しくなってしまうでしょう。

つまり非上場企業では1株1万円とか5万円は普通なのです。上場すると株式分割を行うケースもあり、その場合は1株当たりの価格が下がります。

上場市場の要件として流通株式数もあります。また上場した場合は多くの投資家が買いやすい価格であることも重要です。目安として5~50万円です。2023年にはNTTが大きな株式分割を行い、株価が100円台になりました。

よって非上場企業では設立時に決めた1株当たりの株価が基準となるので、理論株価が高くなっても不思議はありません。

また企業価値の計算式から、特に重要なものが営業利益であるため、営業利益が大きくなればなるほど企業価値が上がります。そして増資を行わないすなわち発行済株式総数が増えないまま企業価値が大きくなれば、理論株価は上がります。

よって増資を行わずに営業利益を増やして行けば、企業価値も理論株価も上がるということになります。上場企業でも、株式発行をすると株価が下がり、利益が上がれば株価が上がります。

急成長中の中堅製造業で企業価値計算の練習問題

急成長中の中堅製造業が自社の企業価値を計算するケースの練習問題

中堅製造業のB社は資本金2億円、従業員数300人です。創業から20年経っていますが、最近新たなヒット製品を作り、業績が大きく伸びています。前期はついに売上高が100億円を突破しました。

更なる製品開発にも力を入れており、新工場の建設計画も立てています。5年後には売上高の目標を200億円に設定しています。

そこで上場も意識することになりました。いつ上場するかは明確に決めていませんが、まずは自社の企業価値を計算して、投資家の意見を聞いてみることにしました。

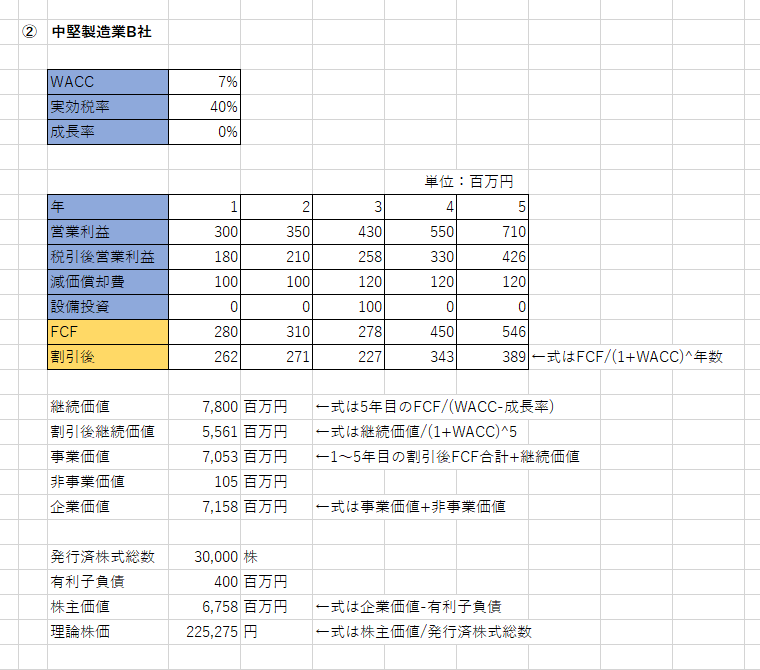

A社はWACCを計算してみたところ、7%となりました。また成長率は0%として計算します。実効税率は40%です。

5年後までの業績や減価償却費、設備投資は下記の表のようになる見込みです。単位は百万円です。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 営業利益 | 300 | 350 | 430 | 550 | 710 |

| 減価償却費 | 100 | 100 | 120 | 120 | 120 |

| 設備投資 | 0 | 0 | 100 | 0 | 0 |

資本金は2億円、資本準備金が1億円で、発行済株式総数は3万株です。有利子負債は4億円あります。その他、投資有価証券が5百万円、今は使われていない土地があり、その土地の評価額は1億円です。

B社の企業価値と理論株価を計算してください。

解答と解説

私がExcelで計算した例を貼ります。

企業価値の計算

A社の練習問題はFCFが与えられていましたが、B社の練習問題ではFCFが与えられていません。営業利益、減価償却費、設備投資額が与えられていますので、FCFを計算しましょう。

注意点として、FCFは税引後の値を使うことが挙げられます。もう一度FCFの計算式を見てみましょう。

FCF=営業利益×(1ー実効税率)+減価償却費ー設備投資ー運転資本の増減

よってB社の練習問題では、税引後営業利益+減価償却費ー設備投資を計算してFCFを算出する必要があります。

FCFを出せばA社の練習問題と同様に解けますが、非事業価値があることに注意してください。B社の場合、投資有価証券が5百万円、使われていない土地(遊休不動産)が100百万円あります。これらを事業価値に加えることで企業価値を算出します。

すると企業価値は7,158百万円になります。

理論株価の計算

B社の理論株価の計算方法はA社と同じです。特に気を付ける点はありません。企業価値ー有利子負債=株主価値を計算し、株主価値を発行済株式総数で割ってください。

すると理論株価は225,275円になります。

A社と比べるとB社の理論株価はとても大きくなりました。B社はA社と比べて営業利益が100倍です。100倍の利益を稼げるなら、100倍の価値を生み出していると考えられます。

一方で資本金と資本準備金の合計すなわち出資された金額は3倍です。理論株価が桁1つ違うのも無理はないでしょう。

新規事業で企業価値計算の練習問題

新規事業の資金調達のために企業価値を計算するケースの練習問題

C社は新興企業です。最初の事業が軌道に乗って黒字化を達成し、順調に業績が伸びています。そこで2つ目の事業を2年前に立ち上げました。

2つ目の事業は売上こそ伸び続けています。しかし設備やシステムへの投資を積極的に行っているため、赤字が続いています。それでも3年後には初黒字を実現できる見込みです。

とはいえ赤字続きですので、資金調達を上手く行わないと経営が行き詰ってしまいます。そこで次の資金調達を行うべく、投資家へのプレゼンを考えています。

C社社長は投資家にアピールするために企業価値と理論株価を計算することにしました。

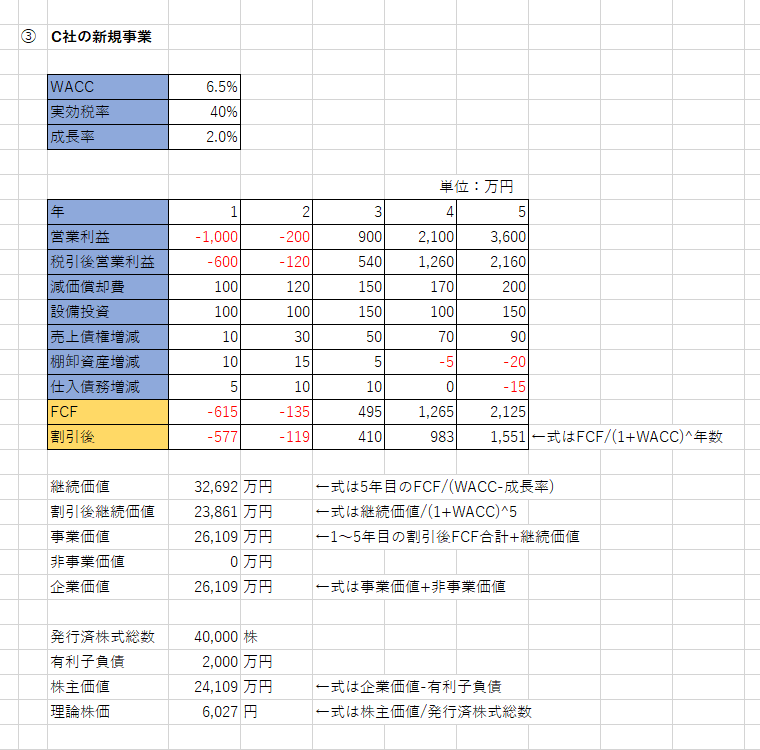

C社のWACCは6.5%、成長率は2%とします。実効税率は40%とします。

C社の2つ目の事業の業績予測は下記の表のようになっています。単位は万円です。注意点として、C社には軌道に乗っている1つ目の事業があるため、2つ目の事業が赤字であっても、法人税が発生します。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 営業利益 | -1,000 | -200 | 900 | 2,100 | 3,600 |

| 減価償却費 | 100 | 120 | 150 | 170 | 200 |

| 設備投資 | 100 | 100 | 150 | 100 | 150 |

| 売上債権増減 | 10 | 30 | 50 | 70 | 90 |

| 棚卸資産増減 | 10 | 15 | 5 | -5 | -20 |

| 仕入債務増減 | 5 | 10 | 10 | 0 | -15 |

C社の発行済株式総数は4万株です。有利子負債は2,000万円です。非事業価値は0円とします。

C社の企業価値と理論株価を計算してください。

解答と解説

私がExcelで計算した例を貼ります。

企業価値の計算

B社のときと比べると、さらに項目が増えました。今度は売上債権、棚卸資産、仕入債務の増減が加わっています。

ここでもう一度FCFの計算式を見てみましょう。

FCF=営業利益×(1ー実効税率)+減価償却費ー設備投資ー運転資本の増減

運転資本の増減=売上債権の増減+棚卸資産の増減ー仕入債務

よってB社のときと比べると、売上債権、棚卸資産、仕入債務の増減をFCFの計算に加えればいいということになります。

もう一つ注意点があります。問題文にも与えられていますが、C社は1つ目の事業が黒字のため、2つ目の事業が赤字でも税金が発生します。よって1年後と2年後の営業利益は赤字ですが、税金を引かなければいけません。

こうして企業価値を計算すると、26,109万円になります。

理論株価の計算

C社の発行済株式総数は4万株、有利子負債は2,000万円です。企業価値から有利子負債を引いて株主価値を計算すると、22,109円になります。

株主価値を発行済株式総数で割ると理論株価を算出できます。C社の理論株価は6,027円となります。

企業価値の計算方法をもっと学ぶには書籍が便利

企業価値を計算できると、資金調達だけでなく、IRやM&Aなど昨今重要度が増している活動にも使えます。できる人が社内にいて損はないでしょう。

とはいえここまで解説や練習問題の解答を作ってきて、私自身も大変な作業だと感じています。またすぐに身に付くものでもなさそうだと感じました。

もっと企業価値の計算方法について勉強したい方は書籍を読んでみてください。もう一度今回の教科書を掲載しておきます。

アナリストが計算式や計算方法を解説しつつも、実務ではこういうやり方でデータを探しているとか、こういう風に計算しているという解説がされています。

またこの記事では省略した取材や業績予測、シナリオの作成方法についても細かく解説されています。

終わりに

今回は企業価値と理論株価の計算について、練習問題を作ってExcelで計算してみました。手間がかかって大変でした。

とはいえ独立とか新規事業、M&A、IRなど企業価値の計算方法を知っていて役立ちそうなシーンはあります。ファイナンスを仕事にしたい方や、ファイナンスを勉強する必要性が発生した方は、興味があれば勉強してみてください。

またそういう方にとってこの記事の解説と練習問題が役立てば幸いです。

当サイトでは他にもファイナンスや会計の練習問題を用意しています。練習問題を探している方は是非やってみてください。